體育無形資產(chǎn)評估指導(dǎo)意見(中評協(xié)〔2022〕1 號)

第一章 總則

第一條 為規(guī)范體育無形資產(chǎn)評估業(yè)務(wù)行為,保護資產(chǎn)評估當事人合法權(quán)益和公共利益�����,根據(jù)《資產(chǎn)評估執(zhí)業(yè)準則——無形資產(chǎn)》制定本指導(dǎo)意見����。

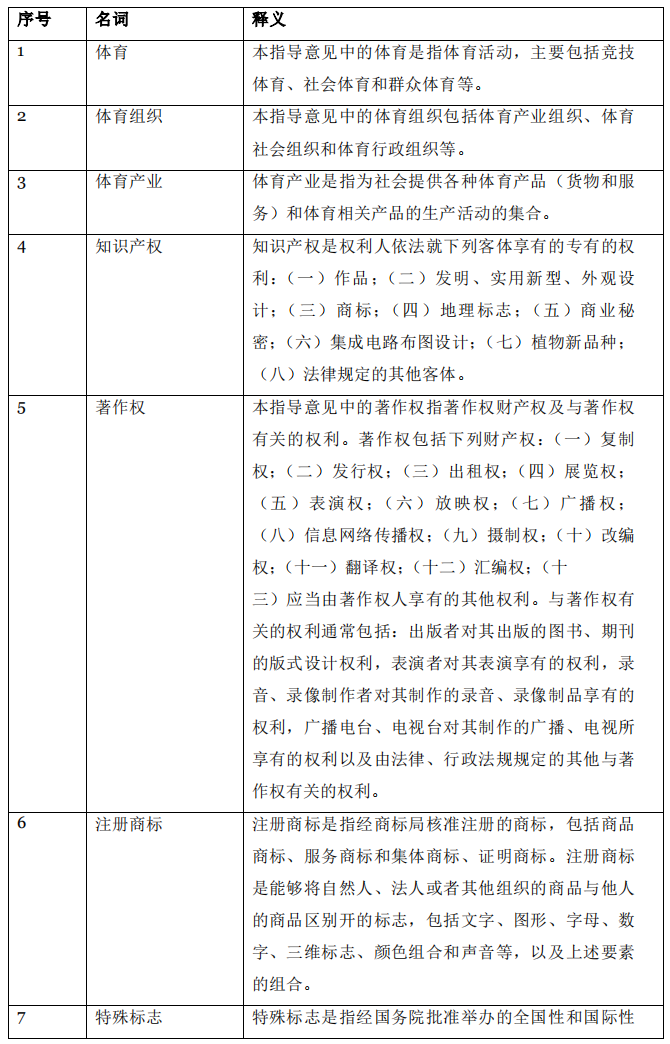

第二條 本指導(dǎo)意見所稱體育無形資產(chǎn)����,是指特定主體擁有或者控制的��,不具有實物形態(tài)�,能持續(xù)發(fā)揮作用并且能帶來經(jīng)濟利益的體育資源。

第三條 本指導(dǎo)意見所稱體育無形資產(chǎn)評估��,是指資產(chǎn)評估機構(gòu)及其資產(chǎn)評估專業(yè)人員遵守法律����、行政法規(guī)和資產(chǎn)評估準則,根據(jù)委托對評估基準日特定目的下的體育無形資產(chǎn)價值進行評定和估算����,并出具資產(chǎn)評估報告的專業(yè)服務(wù)行為。

第四條 涉及土地使用權(quán)�、水域使用權(quán)等無形資產(chǎn)的評估另行規(guī)范。

第五條 執(zhí)行體育無形資產(chǎn)評估業(yè)務(wù)�,應(yīng)當遵守本指導(dǎo)意見。

第二章 基本遵循

第六條 執(zhí)行體育無形資產(chǎn)評估業(yè)務(wù)���,應(yīng)當遵守法律����、行政法規(guī)的規(guī)定,遵守職業(yè)道德規(guī)范���,堅持獨立�、客觀����、公正的原則,誠實守信��,勤勉盡責(zé)���,謹慎從業(yè),不得從事?lián)p害職業(yè)形象的活動�����。

第七條 執(zhí)行體育無形資產(chǎn)評估業(yè)務(wù)���,應(yīng)當獨立進行分析和估算并形成專業(yè)意見���,拒絕委托人或者其他相關(guān)當事人的干預(yù),不得直接以預(yù)先設(shè)定的價值作為評估結(jié)論����。

第八條 執(zhí)行體育無形資產(chǎn)評估業(yè)務(wù)�����,應(yīng)當具備體育無形資產(chǎn)評估的專業(yè)知識和實踐經(jīng)驗��,能夠勝任所執(zhí)行的體育無形資產(chǎn)評估業(yè)務(wù)���。執(zhí)行某項特定業(yè)務(wù)缺乏特定的專業(yè)知識和經(jīng)驗時,應(yīng)當采取彌補措施���,包括利用專家工作及相關(guān)報告等���。

第九條 執(zhí)行體育無形資產(chǎn)評估業(yè)務(wù),應(yīng)當關(guān)注單項資產(chǎn)評估業(yè)務(wù)和企業(yè)價值評估業(yè)務(wù)中的體育無形資產(chǎn)評估的區(qū)別�。

在對持續(xù)經(jīng)營前提下的企業(yè)價值進行評估時,體育無形資產(chǎn)作為企業(yè)資產(chǎn)組成部分的價值可能有別于作為單項資產(chǎn)的價值���,其價值取決于該資產(chǎn)對企業(yè)價值的貢獻程度�。

第三章 評估對象和范圍

第十條 執(zhí)行體育無形資產(chǎn)評估業(yè)務(wù)���,應(yīng)當要求委托人明確評估對象�。

體育無形資產(chǎn)評估對象,是指體育無形資產(chǎn)的財產(chǎn)權(quán)益����,或者特定體育無形資產(chǎn)組合的財產(chǎn)權(quán)益。

體育無形資產(chǎn)不局限于無形資產(chǎn)會計科目核算的資產(chǎn)���。符合資產(chǎn)評估準則關(guān)于體育無形資產(chǎn)定義的���,均可以構(gòu)成體育無形資產(chǎn)評估對象。

第十一條 執(zhí)行體育無形資產(chǎn)評估業(yè)務(wù)�����,應(yīng)當謹慎區(qū)分可辨認體育無形資產(chǎn)和不可辨認體育無形資產(chǎn)��。

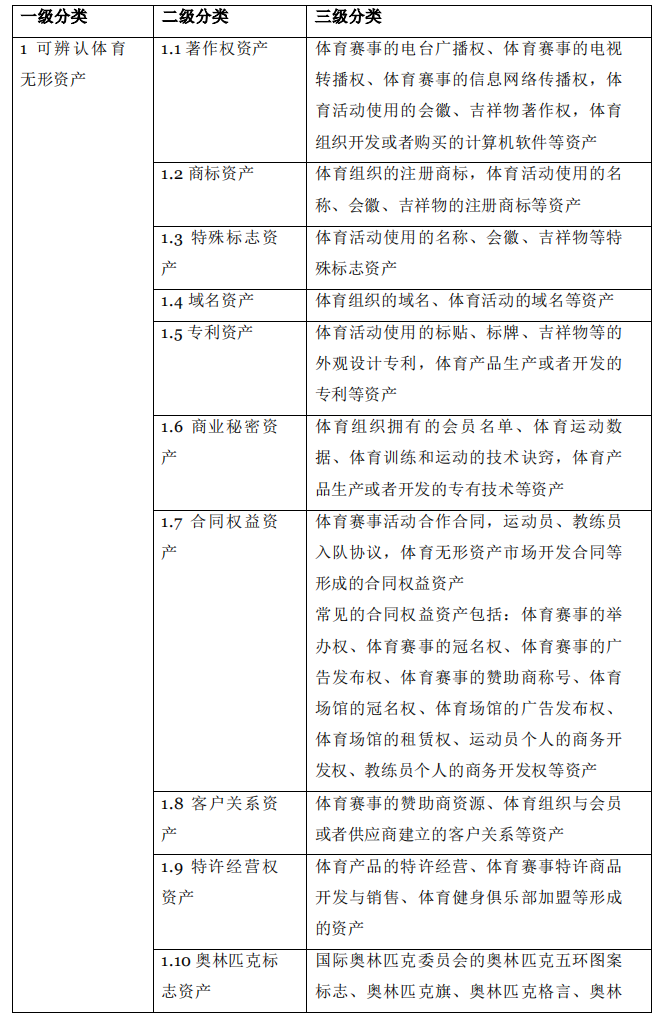

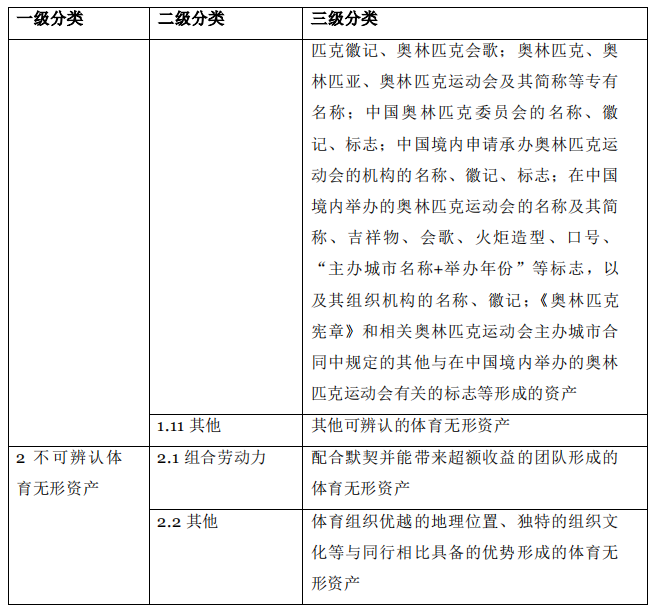

可辨認體育無形資產(chǎn)包括著作權(quán)資產(chǎn)���、商標資產(chǎn)、特殊標志資產(chǎn)����、域名資產(chǎn)、專利資產(chǎn)、商業(yè)秘密資產(chǎn)�、合同權(quán)益資產(chǎn)、客戶關(guān)系資產(chǎn)����、特許經(jīng)營權(quán)資產(chǎn)和受到專門法律保護的其他體育無形資產(chǎn)等。

不可辨認體育無形資產(chǎn)屬于商譽�,通常源自體育組織優(yōu)越的地理位置、默契的團隊配合�����、獨特的組織文化等與同行相比具備的優(yōu)勢����。

第十二條 執(zhí)行體育無形資產(chǎn)評估業(yè)務(wù),應(yīng)當結(jié)合體育產(chǎn)業(yè)特征��,合理識別各項可辨認體育無形資產(chǎn)����。

(一)體育無形資產(chǎn)中的著作權(quán)資產(chǎn),是指與體育有關(guān)的著作權(quán)的財產(chǎn)權(quán)益和與著作權(quán)有關(guān)權(quán)利的財產(chǎn)權(quán)益形成的資產(chǎn)�。與體育有關(guān)的著作權(quán)通常包括體育賽事的電臺廣播權(quán)、電視轉(zhuǎn)播權(quán)和信息網(wǎng)絡(luò)傳播權(quán)���,體育活動使用的會徽�����、吉祥物著作權(quán)���,體育組織開發(fā)或者購買的計算機軟件等�����。

(二)體育無形資產(chǎn)中的商標資產(chǎn)�����,是指與體育有關(guān)的注冊商標權(quán)益形成的資產(chǎn)�。與體育有關(guān)的商標通常包括體育組織的注冊商標�,體育活動使用的名稱、會徽��、吉祥物的注冊商標等�。

(三)體育無形資產(chǎn)中的特殊標志資產(chǎn)�,是指依法核準登記的體育類特殊標志專用權(quán)益形成的資產(chǎn)。體育類特殊標志通常包括體育活動使用的名稱�、會徽�、吉祥物等�。

(四)體育無形資產(chǎn)中的域名資產(chǎn),是指與體育有關(guān)的互聯(lián)網(wǎng)域名專用權(quán)益形成的資產(chǎn)��。與體育有關(guān)的互聯(lián)網(wǎng)域名通常包括體育組織的域名�����、體育活動的域名等���。

(五)體育無形資產(chǎn)中的專利資產(chǎn)����,是指與體育有關(guān)的專利權(quán)益形成的資產(chǎn)�����。與體育有關(guān)的專利通常包括體育活動使用的標貼��、標牌����、吉祥物等的外觀設(shè)計專利,體育產(chǎn)品生產(chǎn)或者開發(fā)的專利等����。

(六)體育無形資產(chǎn)中的商業(yè)秘密資產(chǎn)�����,是指與體育有關(guān)的商業(yè)秘密權(quán)益形成的資產(chǎn)�。與體育有關(guān)的商業(yè)秘密通常包括體育組織擁有的會員名單��、體育運動數(shù)據(jù)����、體育訓(xùn)練和運動的技術(shù)訣竅,體育產(chǎn)品生產(chǎn)或者開發(fā)的專有技術(shù)等���。

(七)體育無形資產(chǎn)中的合同權(quán)益資產(chǎn)�����,是指與體育有關(guān)的���、依法成立的合同受益權(quán)益形成的資產(chǎn)。與體育有關(guān)的典型合同通常包括體育賽事活動合作合同�����,運動員�、教練員入隊協(xié)議,體育無形資產(chǎn)市場開發(fā)合同等���。

(八)體育無形資產(chǎn)中的客戶關(guān)系資產(chǎn)���,是指與體育有關(guān)的客戶關(guān)系受益權(quán)益形成的資產(chǎn)。與體育有關(guān)的客戶關(guān)系通常包括體育賽事的贊助商資源�����、體育組織與會員或者供應(yīng)商建立的客戶關(guān)系等���。

(九)體育無形資產(chǎn)中的特許經(jīng)營權(quán)資產(chǎn)���,是指與體育有關(guān)的特許經(jīng)營權(quán)益形成的資產(chǎn)。與體育有關(guān)的特許經(jīng)營通常包括體育產(chǎn)品的特許經(jīng)營�����、體育賽事特許商品開發(fā)與銷售����、體育健身俱樂部加盟等�。

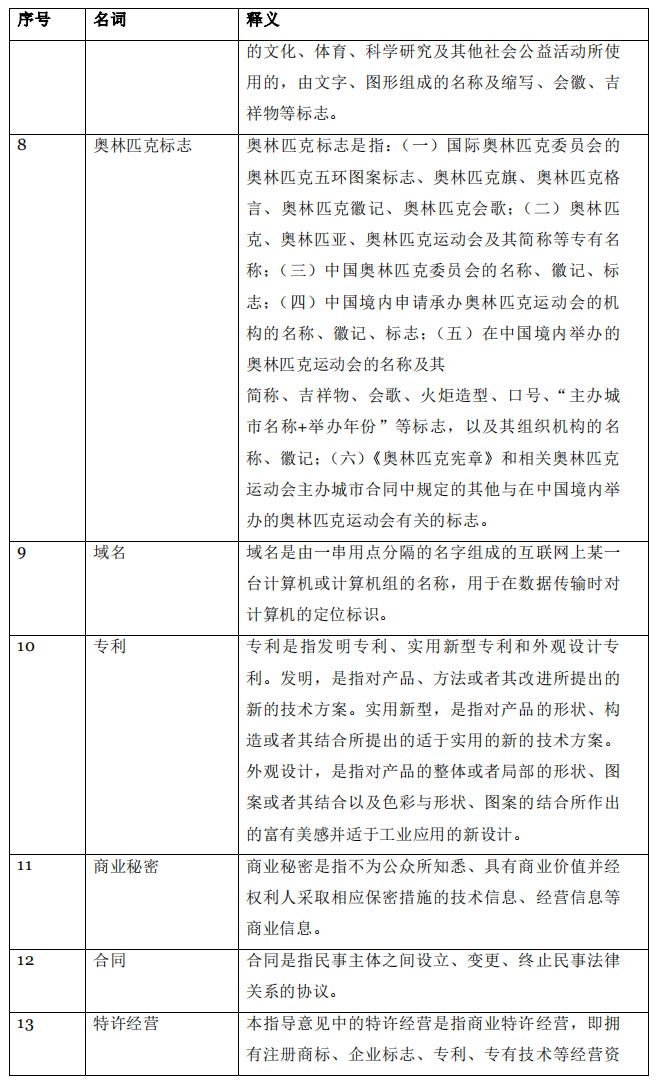

(十)受到專門法律保護的其他體育無形資產(chǎn)�����,例如奧林匹克標志權(quán)利人擁有的專用權(quán)益形成的奧林匹克標志資產(chǎn)����。《奧林匹克標志保護條例》規(guī)定的奧林匹克標志權(quán)利人包括國際奧林匹克委員會����、中國奧林匹克委員會和中國境內(nèi)申請承辦奧林匹克運動會的機構(gòu)、在中國境內(nèi)舉辦的奧林匹克運動會的組織機構(gòu)���。

第十三條 執(zhí)行體育無形資產(chǎn)評估業(yè)務(wù)��,涉及多項無形資產(chǎn)的����,應(yīng)當要求委托人根據(jù)無形資產(chǎn)的具體情況和評估目的���,對無形資產(chǎn)進行合理的分離或者組合�。

第十四條 執(zhí)行體育無形資產(chǎn)評估業(yè)務(wù),應(yīng)當關(guān)注無形資產(chǎn)的法律權(quán)屬和財產(chǎn)權(quán)利形式�����。

體育無形資產(chǎn)的財產(chǎn)權(quán)利通常受到相關(guān)法律��、行政法規(guī)����、章程或者合同的保護�。對于權(quán)屬關(guān)系復(fù)雜、權(quán)屬資料不完備的評估對象�����,應(yīng)當要求委托人和其他相關(guān)當事人提供承諾函或者說明函予以充分說明���,并根據(jù)法律權(quán)屬狀況可能對評估結(jié)論和評估目的對應(yīng)經(jīng)濟行為造成的影響��,考慮是否承接資產(chǎn)評估業(yè)務(wù)����。

體育無形資產(chǎn)的財產(chǎn)權(quán)利形式通常包括所有權(quán)和使用權(quán)���。其中���,專利使用權(quán)包括專利權(quán)獨占許可���、獨家許可、普通許可和其他許可等�����,著作權(quán)許可使用的權(quán)利分為專有使用權(quán)和非專有使用權(quán)����。資產(chǎn)評估機構(gòu)及其資產(chǎn)評估專業(yè)人員應(yīng)當考慮體育無形資產(chǎn)財產(chǎn)權(quán)利形式對其價值的影響。

第十五條 執(zhí)行體育無形資產(chǎn)評估業(yè)務(wù)�,應(yīng)當結(jié)合體育產(chǎn)業(yè)特點,關(guān)注體育無形資產(chǎn)的法律�����、經(jīng)濟��、技術(shù)等特征�����。

(一)關(guān)于著作權(quán)資產(chǎn),應(yīng)當關(guān)注評估對象涉及的作品在著作權(quán)法中所屬的作品類別��、作品的發(fā)表狀況與登記情況����、使用方式與狀態(tài)、財產(chǎn)權(quán)利類型與范圍等�。對體育賽事著作權(quán)資產(chǎn),應(yīng)當特別關(guān)注評估對象涉及的體育賽事類型����、商業(yè)運營模式�,評估對象在時間、地域等方面的限制條件���,以及是否存在法律糾紛與訴訟���。

(二)關(guān)于商標資產(chǎn),應(yīng)當關(guān)注評估對象涉及的注冊商標的基本特征與說明��、注冊商標的注冊期限與續(xù)展情況��、核準的注冊類別����、注冊商標的權(quán)利人與許可使用情況����、相關(guān)商品或者服務(wù)的經(jīng)營情況等��。

(三)關(guān)于特殊標志和奧林匹克標志資產(chǎn)�,應(yīng)當關(guān)注評估對象涉及的相關(guān)標志的基本特征與說明、國家有關(guān)部門核準登記或者公告情況�、有效期限與延期或者續(xù)展情況、權(quán)利人與許可使用情況���、相關(guān)商品或者服務(wù)的經(jīng)營情況�、國際體育組織權(quán)益返還情況等�����。

(四)關(guān)于域名資產(chǎn)��,應(yīng)當關(guān)注評估對象涉及域名的組成結(jié)構(gòu)和主體詞匯等基本特征���、取得情況����、權(quán)屬狀況和使用情況等。

(五)關(guān)于專利資產(chǎn)和專有技術(shù)資產(chǎn)����,應(yīng)當關(guān)注評估對象涉及技術(shù)的先進性、實用性�、具體實施情況和盈利水平等。對專利資產(chǎn)��,應(yīng)當特別關(guān)注專利權(quán)人及其變更情況����、權(quán)利范圍、年費繳納情況��,以及是否存在法律糾紛與訴訟�����、質(zhì)押等現(xiàn)象��。對專有技術(shù)資產(chǎn)����,應(yīng)當特別關(guān)注其保密狀況及其采取的保護措施與效果���。

(六)關(guān)于合同權(quán)益資產(chǎn)�����,應(yīng)當關(guān)注合同約定的權(quán)利與義務(wù)情況��、合同執(zhí)行期限與范圍���、履約風(fēng)險等���。對體育賽事活動合作合同權(quán)益資產(chǎn),應(yīng)當特別關(guān)注相關(guān)賽事活動的類型�����、知名度�����、美譽度和獲利能力���。對運動員���、教練員入隊協(xié)議對應(yīng)的合同權(quán)益資產(chǎn)���,應(yīng)當特別關(guān)注簽約人身份或者地位,在相關(guān)領(lǐng)域或者市場中的競爭力�、影響力與聲譽。對體育無形資產(chǎn)市場開發(fā)合同權(quán)益資產(chǎn)��,應(yīng)當特別關(guān)注相關(guān)無形資產(chǎn)的類型�、適用領(lǐng)域、影響力或者重要性�����、商業(yè)開發(fā)模式��,以及相關(guān)產(chǎn)品或者服務(wù)的獲利能力�����。

(七)關(guān)于客戶關(guān)系資產(chǎn)����,應(yīng)當關(guān)注客戶構(gòu)成情況����、客戶維護狀況�����、客戶忠誠度和貢獻度等��。

(八)關(guān)于特許經(jīng)營權(quán)資產(chǎn)���,應(yīng)當關(guān)注特許經(jīng)營權(quán)的許可方式、許可范圍��、許可期限����、相關(guān)權(quán)利與義務(wù)的約定情況、相關(guān)產(chǎn)品或者服務(wù)的經(jīng)營情況���、發(fā)展前景等�。對體育賽事特許商品開發(fā)與銷售形成的特許經(jīng)營權(quán)資產(chǎn)�����,應(yīng)當重點關(guān)注體育賽事品牌的影響力��、特許權(quán)人的開發(fā)設(shè)計能力�、特許商品的銷售情況和獲利能力����。

第十六條 執(zhí)行體育無形資產(chǎn)評估業(yè)務(wù)��,應(yīng)當明確評估范圍��。評估范圍應(yīng)當由委托人根據(jù)評估目的和評估對象的具體情況合理確定�。

資產(chǎn)評估機構(gòu)及其資產(chǎn)評估專業(yè)人員應(yīng)當根據(jù)專業(yè)經(jīng)驗提出合理建議。

第十七條 執(zhí)行企業(yè)價值評估業(yè)務(wù)中的體育無形資產(chǎn)評估�,應(yīng)當根據(jù)會計政策、企業(yè)經(jīng)營等情況����,對被評估企業(yè)資產(chǎn)負債表表內(nèi)以及表外的體育無形資產(chǎn)進行識別。

第四章 操作要求

第十八條 執(zhí)行體育無形資產(chǎn)評估業(yè)務(wù)����,應(yīng)當明確資產(chǎn)評估業(yè)務(wù)基本事項,履行適當?shù)馁Y產(chǎn)評估程序�。

第十九條 執(zhí)行體育無形資產(chǎn)評估業(yè)務(wù),評估目的應(yīng)當根據(jù)委托人的經(jīng)濟行為合理確定�����。

體育無形資產(chǎn)評估業(yè)務(wù)涉及的經(jīng)濟行為主要包括出資�、質(zhì)押、轉(zhuǎn)讓�、許可使用、財務(wù)報告����、稅收和訴訟等。

第二十條 執(zhí)行體育無形資產(chǎn)評估業(yè)務(wù)����,應(yīng)當在考慮評估目的、市場條件�����、評估對象自身條件等因素的基礎(chǔ)上���,恰當選擇價值類型����。

(一)涉及出資����、質(zhì)押、稅收和訴訟的,按照法律����、行政法規(guī)或者合同的規(guī)定選擇價值類型,法律�、行政法規(guī)或者合同沒有規(guī)定的,通常選擇市場價值�。

(二)涉及轉(zhuǎn)讓、許可使用的���,通常選擇市場價值或者投資價值��。

(三)涉及財務(wù)報告的����,根據(jù)會計準則要求選擇相應(yīng)的會計計量屬性作為評估價值類型���。

第二十一條 執(zhí)行體育無形資產(chǎn)評估業(yè)務(wù)��,應(yīng)當了解體育具有為經(jīng)濟建設(shè)���、國防建設(shè)和社會發(fā)展服務(wù)的功能,體育無形資產(chǎn)可能同時產(chǎn)生經(jīng)濟效益和社會效益�。對競技體育��、群眾體育等無形資產(chǎn)進行評估時�����,應(yīng)當在切實可行的情況下關(guān)注其社會效益對價值的影響。

第二十二條 執(zhí)行體育無形資產(chǎn)評估業(yè)務(wù)���,應(yīng)當根據(jù)評估業(yè)務(wù)具體情況�����,對評估對象進行現(xiàn)場調(diào)查����,收集權(quán)屬證明����、財務(wù)會計信息和其他資料,并依法對資產(chǎn)評估活動中使用的資料進行核查驗證���。

第二十三條 執(zhí)行體育無形資產(chǎn)評估業(yè)務(wù)��,應(yīng)當收集的資料通常包括:

(一)無形資產(chǎn)評估明細表�����;

(二)無形資產(chǎn)權(quán)利的法律文件�、權(quán)屬有效性文件或者其他證明資料;

(三)無形資產(chǎn)權(quán)利人基本情況�;

(四)無形資產(chǎn)開發(fā)、使用方式��;

(五)無形資產(chǎn)保護措施及保護狀況���;

(六)無形資產(chǎn)實施過程中受到的法律�、行政法規(guī)或者其他限制��;

(七)無形資產(chǎn)取得方式����、取得成本和歷史收益情況;

(八)無形資產(chǎn)以往的交易����、質(zhì)押、出資及其評估情況��;

(九)類似無形資產(chǎn)的市場價格信息��;

(十)宏觀經(jīng)濟環(huán)境情況;

(十一)相關(guān)體育產(chǎn)業(yè)發(fā)展狀況及發(fā)展前景�;

(十二)無形資產(chǎn)實施主體或者擬實施主體基本情況及發(fā)展前景;

(十三)無形資產(chǎn)經(jīng)濟壽命期限����、收益期和預(yù)期收益情況���;

(十四)其他相關(guān)信息�����。

第二十四條 執(zhí)行體育無形資產(chǎn)評估業(yè)務(wù)�����,應(yīng)當結(jié)合無形資產(chǎn)實施或者擬實施主體對相關(guān)業(yè)務(wù)的經(jīng)營狀況進行評估�����。對于尚未實施的無形資產(chǎn)�����,可以利用專業(yè)機構(gòu)出具的專業(yè)意見或者專業(yè)報告�����。

第二十五條 執(zhí)行體育無形資產(chǎn)評估業(yè)務(wù)�,引用體育市場上相關(guān)咨詢機構(gòu)發(fā)布的體育明星商業(yè)價值評估報告、體育賽事影響力評估報告����、體育賽事贊助價值評估報告等咨詢意見時,應(yīng)當知曉上述以市場營銷為目的的體育資源價值評估或者評價業(yè)務(wù)與本指導(dǎo)意見所指體育無形資產(chǎn)評估業(yè)務(wù)的區(qū)別���,審慎引用相關(guān)結(jié)論�。

第二十六條 執(zhí)行體育無形資產(chǎn)評估業(yè)務(wù)�,應(yīng)當盡可能獲取與已實施體育無形資產(chǎn)相關(guān)的財務(wù)數(shù)據(jù)或者經(jīng)審計的財務(wù)報表,并對相關(guān)財務(wù)數(shù)據(jù)進行必要的分析��。

第二十七條 執(zhí)行體育無形資產(chǎn)法律訴訟評估業(yè)務(wù)����,應(yīng)當關(guān)注相關(guān)案情基本情況、經(jīng)過質(zhì)證的資料�����,以及體育無形資產(chǎn)的歷史訴訟情況����。

第二十八條 執(zhí)行體育無形資產(chǎn)評估業(yè)務(wù)���,應(yīng)當結(jié)合體育無形資產(chǎn)開發(fā)模式和體育產(chǎn)業(yè)鏈發(fā)展狀況,關(guān)注有關(guān)宏觀和微觀因素對無形資產(chǎn)效能發(fā)揮的制約和激勵作用�����,及其對無形資產(chǎn)價值產(chǎn)生的影響��。

第二十九條 分析判斷影響體育無形資產(chǎn)價值的宏觀因素�,應(yīng)當關(guān)注國家或者地區(qū)的經(jīng)濟發(fā)展水平����、當?shù)鼐用竦纳罘绞胶腕w育消費觀念、體育傳媒與信息服務(wù)技術(shù)發(fā)展狀況���、政府政策的支持力度和法律保護狀況等�����。

第三十條 分析判斷影響體育無形資產(chǎn)價值的微觀因素���,應(yīng)當結(jié)合評估對象所屬體育資源類別����、體育專業(yè)領(lǐng)域和開發(fā)利用情況���,關(guān)注其權(quán)屬��、品質(zhì)��、影響力和使用效應(yīng)等價值影響因素��。

(一)對與體育賽事相關(guān)的無形資產(chǎn)�,重點關(guān)注運動項目類型���、賽事舉辦地點�、賽事級別與規(guī)模���、賽事運作理念與組織水平����、賽事知名度與影響力��、目標參與人群和賽事贊助情況等�����。

(二)對與體育專業(yè)人員相關(guān)的無形資產(chǎn),重點關(guān)注體育專業(yè)人員的知名度與美譽度����、專業(yè)類別、轉(zhuǎn)會費水平����、專業(yè)技術(shù)水平、身體素質(zhì)與競技狀態(tài)�����、年齡與服役期限等����。

(三)對與體育組織相關(guān)的無形資產(chǎn)���,重點關(guān)注體育組織的知名度���、專業(yè)類別、體育人力資源和運營水平等��,體育企業(yè)的主營業(yè)務(wù)類型、擁有的資質(zhì)與資格��、比賽成績與排名���、知名度等�����。

(四)對與體育場館相關(guān)的無形資產(chǎn)��,重點關(guān)注體育場館的類型�����、知名度���、地理位置、規(guī)模�、新舊程度、運營水平等�����。

第三十一條 執(zhí)行體育無形資產(chǎn)評估業(yè)務(wù),應(yīng)當合理使用評估假設(shè)和限制條件��。

第三十二條 執(zhí)行體育無形資產(chǎn)評估業(yè)務(wù)�����,應(yīng)當分析判斷評估對象是否與其他資產(chǎn)共同發(fā)揮作用����。

評估對象與其他資產(chǎn)共同發(fā)揮作用的,應(yīng)當分析其他資產(chǎn)對整體收益的貢獻及其對評估對象價值的影響��。

第五章 評估方法

第三十三條 確定體育無形資產(chǎn)價值的評估方法包括收益法�����、市場法和成本法三種基本方法及其衍生方法���。執(zhí)行體育無形資產(chǎn)評估業(yè)務(wù)�,應(yīng)當根據(jù)評估目的����、評估對象��、價值類型、資料收集等情況���,分析上述三種基本方法的適用性���,選擇評估方法。

第三十四條 采用收益法評估體育無形資產(chǎn)�,應(yīng)當根據(jù)無形資產(chǎn)的商業(yè)運營模式,考慮體育無形資產(chǎn)相關(guān)產(chǎn)品或者服務(wù)的運營主體資質(zhì)���、體育基礎(chǔ)設(shè)施投入和管理水平���、公眾參與規(guī)模和參與度等因素,合理確定體育無形資產(chǎn)相關(guān)產(chǎn)品和服務(wù)的收益水平��。

第三十五條 體育無形資產(chǎn)未來收益可以通過分析計算節(jié)省許可費�����、增量收益或者超額收益等方式進行預(yù)測��,對應(yīng)的具體方法分別為節(jié)省許可費折現(xiàn)法���、增量收益折現(xiàn)法和多期超額收益折現(xiàn)法���。

第三十六條 體育無形資產(chǎn)評估的節(jié)省許可費折現(xiàn)法����,是指基于擁有被評估體育無形資產(chǎn)未來可以節(jié)省許可費的預(yù)期����,并對所節(jié)省許可費采用適當?shù)恼郜F(xiàn)率折現(xiàn)后累加,從而確定評估對象價值的一種評估方法��。

體育無形資產(chǎn)的許可使用費可以參考評估對象已有許可使用合同約定的收費方式和收費水平��,或者市場上相同或者類似無形資產(chǎn)的許可使用費率�,結(jié)合評估對象未來發(fā)展情況進行分析預(yù)測。

預(yù)測體育無形資產(chǎn)許可使用費���,應(yīng)當關(guān)注無形資產(chǎn)許可使用方式��、條件��、范圍���、期限,以及無形資產(chǎn)相關(guān)商業(yè)活動的收入和成本分配機制�、各方的權(quán)利和義務(wù)等合同約定事項對評估對象價值的影響。

第三十七條 體育無形資產(chǎn)評估的增量收益折現(xiàn)法����,是指基于使用被評估體育無形資產(chǎn)可以獲得未來增量收益的預(yù)期,并對增量收益采用適當的折現(xiàn)率折現(xiàn)���,從而確定評估對象價值的一種評估方法��。增量收益通常是指使用被評估體育無形資產(chǎn)與不使用該資產(chǎn)相比增加的收益�����。

預(yù)測體育無形資產(chǎn)的增量收益��,應(yīng)當分析判斷體育無形資產(chǎn)的增量收益來自于收入增長���,還是成本費用節(jié)約,或者兩者兼而有之����。

預(yù)測體育無形資產(chǎn)的增量收益,應(yīng)當了解體育無形資產(chǎn)的商業(yè)運營模式�����,合理分析在假設(shè)擁有和不擁有評估對象的前提下相關(guān)體育產(chǎn)品的知名度、影響力等運營效果��。

第三十八條 體育無形資產(chǎn)評估的多期超額收益折現(xiàn)法�,是指將被評估體育無形資產(chǎn)實施主體未來預(yù)期收益中歸屬于被評估體育無形資產(chǎn)的預(yù)期超額收益進行折現(xiàn)累加,從而確定評估對象價值的一種評估方法�����。超額收益�����,通常是指從被評估體育無形資產(chǎn)與其他資產(chǎn)共同創(chuàng)造的各期整體收益中扣減其他資產(chǎn)貢獻的收益后的余額��。

與被評估體育無形資產(chǎn)共同發(fā)揮作用的其他相關(guān)資產(chǎn)通常包括營運資金�����、固定資產(chǎn)和其他無形資產(chǎn)等�����。預(yù)測超額收益�,應(yīng)當對被評估體育無形資產(chǎn)權(quán)利主體的未來盈利預(yù)測進行分析,合理區(qū)分被評估體育無形資產(chǎn)與其他相關(guān)資產(chǎn)的收益貢獻���。

采用多期超額收益折現(xiàn)法評估體育無形資產(chǎn)�,應(yīng)當關(guān)注體育無形資產(chǎn)的時效性和生命周期特征,超過一定時限���,未來收益水平將產(chǎn)生較大變化。

第三十九條 采用收益法評估體育無形資產(chǎn)�����,應(yīng)當合理確定評估對象的收益期限���。

評估對象的收益期限取決于相關(guān)資產(chǎn)產(chǎn)生收益的時間����。確定體育無形資產(chǎn)的收益期限���,應(yīng)當綜合考慮相關(guān)體育產(chǎn)品的經(jīng)濟壽命期限��、相關(guān)體育無形資產(chǎn)法律保護期限��、合同有效期限�����、技術(shù)壽命期限和經(jīng)濟壽命期限等影響因素�,按照孰短原則確定。

第四十條 采用收益法評估體育無形資產(chǎn)���,應(yīng)當根據(jù)評估對象具體情況和收益預(yù)測具體方法的需要���,恰當選擇評估對象的收益口徑。

體育無形資產(chǎn)評估一般采用稅前收益�,具體收益指標主要包括收入、利潤和現(xiàn)金流量等���。

第四十一條 采用收益法評估體育無形資產(chǎn)����,應(yīng)當考慮與評估對象相關(guān)的法律風(fēng)險�����、市場風(fēng)險��、經(jīng)營風(fēng)險�����、技術(shù)風(fēng)險和財務(wù)風(fēng)險等,合理確定折現(xiàn)率��,并與收益口徑保持一致��。

估算體育無形資產(chǎn)折現(xiàn)率��,可以采用風(fēng)險累加����、企業(yè)加權(quán)平均資本成本途徑等方式�����。

第四十二條 采用市場法評估體育無形資產(chǎn)����,應(yīng)當根據(jù)所獲取交易案例與評估對象的相似程度、交易案例相關(guān)數(shù)據(jù)的充分性和可靠性等因素���,恰當選擇可比交易案例���。

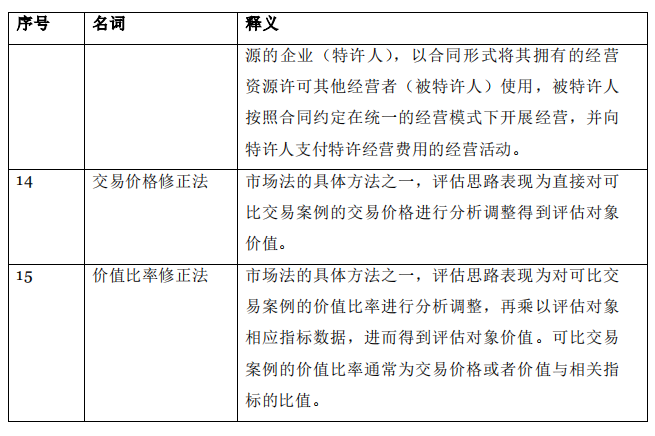

第四十三條 采用市場法評估體育無形資產(chǎn),可以根據(jù)各類評估對象的特點�����,分析判斷交易價格修正法和價值比率修正法的適用性。

采用價值比率修正法評估體育無形資產(chǎn)����,價值比率通常表現(xiàn)為交易價格或者價值與財務(wù)指標或者非財務(wù)指標之比。

第四十四條 采用市場法評估體育無形資產(chǎn)��,應(yīng)當分析評估對象與可比交易案例在交易時間�����、交易背景���、交易標的及其相關(guān)體育產(chǎn)品的法律特征�、經(jīng)濟特征和技術(shù)特征等方面的差異�,并考慮該差異因素對無形資產(chǎn)價值的影響。

(一)對與體育賽事相關(guān)的無形資產(chǎn)����,個體特征差異因素主要包括賽事知名度與影響力、賽事盈利能力和賽事組織管理水平等�。

(二)對與體育專業(yè)人員相關(guān)的無形資產(chǎn),個體特征差異因素主要包括體育專業(yè)人員的知名度與美譽度、專業(yè)技術(shù)水平與競技狀態(tài)�����、年齡與服役期限等�。

第四十五條 采用成本法評估體育無形資產(chǎn),應(yīng)當分析無形資產(chǎn)投入成本與價值的相關(guān)程度����,恰當考慮成本法的適用性。

第四十六條 采用成本法評估體育無形資產(chǎn)����,應(yīng)當結(jié)合評估對象和范圍合理確定評估對象的重置成本����。

重置成本包括合理的成本、稅費及利潤���。資產(chǎn)評估專業(yè)人員應(yīng)當結(jié)合形成無形資產(chǎn)所需的人員�、材料�����、設(shè)備、場地等投入要素�����,合理確定評估對象的重置成本�。

第四十七條 采用成本法評估體育無形資產(chǎn),應(yīng)當綜合分析評估對象的價值變化規(guī)律�,在量化分析的基礎(chǔ)上,合理確定評估對象的貶值���。

第四十八條 對同一無形資產(chǎn)采用多種評估方法時����,應(yīng)當對所獲得的各種測算結(jié)果進行分析比較�����,形成合理評估結(jié)論�����。

第六章 披露要求

第四十九條 執(zhí)行體育無形資產(chǎn)評估業(yè)務(wù)��,應(yīng)當在資產(chǎn)評估報告中披露必要信息����,使資產(chǎn)評估報告使用人能夠正確理解評估結(jié)論��。

第五十條 體育無形資產(chǎn)評估報告應(yīng)當反映體育無形資產(chǎn)特點��,重點披露以下內(nèi)容:

(一)體育無形資產(chǎn)的類型��、構(gòu)成等基本內(nèi)容及其法律���、經(jīng)濟和技術(shù)特征;

(二)體育無形資產(chǎn)權(quán)利人和使用人的基本情況��;

(三)體育無形資產(chǎn)相關(guān)產(chǎn)業(yè)發(fā)展現(xiàn)狀和前景��;

(四)體育無形資產(chǎn)開發(fā)利用條件�、實施狀況和未來發(fā)展規(guī)劃;

(五)體育無形資產(chǎn)評估價值類型及價值影響因素��;

(六)體育無形資產(chǎn)評估依據(jù)�;

(七)體育無形資產(chǎn)評估方法及重要參數(shù)的測算過程���;

(八)體育無形資產(chǎn)評估結(jié)論成立的假設(shè)前提和限制條件�;

(九)體育無形資產(chǎn)評估結(jié)論及分析�;

(十)其他對體育無形資產(chǎn)評估報告使用具有重要影響的信息�。

第七章 附則

第五十一條 本指導(dǎo)意見自2022年3月1日起施行����。

附:1.體育無形資產(chǎn)評估相關(guān)名詞參考釋義

2.體育無形資產(chǎn)分類示意表

附1 體育無形資產(chǎn)評估相關(guān)名詞參考釋義

附2 體育無形資產(chǎn)分類示意表