資產(chǎn)評估專家指引第 2 號——金融企業(yè)首次公開發(fā)行上市資產(chǎn)評估方法選用(中評協(xié)〔2015〕63 號)

本專家指引是一種專家建議。評估機構(gòu)執(zhí)行資產(chǎn)評估業(yè)務(wù)�����,可以參照本專家指引�,也可以根據(jù)具體情況采用其他適當(dāng)?shù)淖龇āV袊Y產(chǎn)評估協(xié)會將根據(jù)業(yè)務(wù)發(fā)展���,對本專家指引進(jìn)行更新�����。

第一章 適用范圍

根據(jù)《金融企業(yè)國有資產(chǎn)評估監(jiān)督管理暫行辦法》(財政部令第47號)的規(guī)定, 金融企業(yè)經(jīng)批準(zhǔn)擬在境內(nèi)或者境外上市的經(jīng)濟(jì)行為涉及資產(chǎn)評估的����,資產(chǎn)評估項目實行核準(zhǔn)�����。為進(jìn)一步提高金融企業(yè)首次公開發(fā)行上市資產(chǎn)評估方法選用的合理性,中國資產(chǎn)評估協(xié)會組織制定了本專家指引����。金融企業(yè)到境外首次公開發(fā)行上市,還需考慮上市地是否存在特殊的證券監(jiān)管要求�,并采用符合其規(guī)定的做法。

第二章 影響評估方法選用的基本因素

評估金融企業(yè)首次公開發(fā)行上市項目�����,需要根據(jù)評估對象�、評估目的、價值類型��、資料收集情況等相關(guān)條件�,分析收益法、市場法和成本法(資產(chǎn)基礎(chǔ)法)三種資產(chǎn)評估基本方法的適用性���,恰當(dāng)選擇一種或者多種資產(chǎn)評估基本方法���。同時,需要充分考慮金融企業(yè)首次公開發(fā)行上市評估業(yè)務(wù)的特點及其對評估方法運用的影響��。

一、評估對象

金融企業(yè)首次公開發(fā)行上市是指金融企業(yè)首次向社會公眾公開發(fā)行證券���,且隨后該證券可以到證券交易所掛牌交易。金融企業(yè)首次公開發(fā)行上市實質(zhì)是擬上市企業(yè)在一個特殊時點進(jìn)行增資擴股�,因此,評估對象是金融企業(yè)股東全部權(quán)益�����。

二����、評估目的

根據(jù)金融企業(yè)首次公開發(fā)行上市評估的需求分析及資產(chǎn)評估的功能定位,評估報告的作用是在擬上市企業(yè)進(jìn)行新股詢價和定價過程中��,對企業(yè)的股東權(quán)益價值發(fā)表專業(yè)意見�����。因此�,金融企業(yè)首次公開發(fā)行上市資產(chǎn)評估目的可以披露為:對擬首次公開發(fā)行上市企業(yè)在評估基準(zhǔn)日的股東全部權(quán)益進(jìn)行評估,為國有出資人進(jìn)行相關(guān)決策提供股東全部權(quán)益市場價值的參考依據(jù)���,同時也可為發(fā)行人及其股東在新股定價和選擇發(fā)行窗口期的過程中了解股東全部權(quán)益市場價值提供參考��。

關(guān)于金融企業(yè)首次公開發(fā)行上市評估目的���,在評估實務(wù)中存在一些誤解���,本專家指引澄清如下:

(一)評估目的不能等同于定價

所謂定價就是確定新股發(fā)行價格或確定新老股本對價水平。價格與價值既相聯(lián)系又相區(qū)別��,是兩個不能等同的概念�。由于價格的影響因素很多,所以資產(chǎn)評估提供的價值結(jié)論只是定價過程中需要考慮的主要因素之一��,評估結(jié)論不應(yīng)當(dāng)被認(rèn)為是對評估對象可實現(xiàn)價格的保證����。

評估結(jié)論可以為定價提供股東全部權(quán)益的市場價值的參考依據(jù),但評估結(jié)論不一定等同于交易價格�,即金融企業(yè)首次公開發(fā)行上市資產(chǎn)評估目的不是為了直接形成定價結(jié)論。

(二)評估目的不是為了確定發(fā)行底價

在股票市場整體股價水平長期偏離并低于股票價值的情況下�,發(fā)行價格通常會低于股東全部權(quán)益的市場價值,即評估結(jié)論可能高于股票發(fā)行價格�,此時,評估結(jié)論顯然不可能成為發(fā)行底價�����。反之,在股票市場整體股價水平長期偏離并高于股票價值的情況下����,發(fā)行價格可能顯著高于股東全部權(quán)益的市場價值,此時評估結(jié)論雖然可以成為發(fā)行底價���,但是對政府監(jiān)管部門來說,這樣的底價無法起到防止國有資產(chǎn)流失的目的����,對發(fā)行人及其股東來說,這樣的底價對股票發(fā)行的參考意義也不大����。

所以,金融企業(yè)首次公開發(fā)行上市資產(chǎn)評估目的不是用于確定發(fā)行底價��。

(三)公眾投資者不是評估報告當(dāng)然的使用者

評估報告使用者包括委托方���、業(yè)務(wù)約定書中約定的其他評估報告使用者和國家法律�、法規(guī)規(guī)定的評估報告使用者��。證券監(jiān)督管理部門沒有強制要求金融企業(yè)首次公開發(fā)行上市過程中必須進(jìn)行資產(chǎn)評估。公眾投資者一般不會成為業(yè)務(wù)約定書中約定的報告使用者���,也沒有相關(guān)的法律�����、法規(guī)規(guī)定公眾投資者是法律�、法規(guī)規(guī)定的評估報告使用者�����。其他閱讀評估報告的第三方不能由于使用了該報告的結(jié)論產(chǎn)生損失而對資產(chǎn)評估師進(jìn)行起訴��。

三���、價值類型

以持續(xù)經(jīng)營為假設(shè)前提的金融企業(yè)價值評估����,適用的價值類型主要是市場價值和投資價值�����。市場價值是指自愿買方和自愿賣方在各自理性行事且未受任何強迫的情況下�,評估對象在評估基準(zhǔn)日進(jìn)行正常公平交易的價值估計數(shù)額��。投資價值是指評估對象對于具有明確投資目標(biāo)的特定投資者或者某一類投資者所具有的價值估計數(shù)額��,亦稱特定投資者價值�����。

投資價值適用于具有明確投資目標(biāo)的特定投資者或者某一類投資者����,市場價值廣泛適用于市場上一般投資者���。考慮到金融企業(yè)首次公開發(fā)行上市的評估報告使用者雖然是出資人����、發(fā)行人及其股東,但發(fā)行對象一般涉及公眾投資者�����,因此�,一般情況下不適宜選用投資價值。

關(guān)于金融企業(yè)首次公開發(fā)行上市評估的價值類型���,在評估實務(wù)中存在一些誤解�,本專家指引澄清如下:

(一)內(nèi)在價值不是資產(chǎn)評估準(zhǔn)則規(guī)范的價值類型。有觀點認(rèn)為金融企業(yè)首次公開發(fā)行上市的價值類型是內(nèi)在價值���。根據(jù)國內(nèi)外現(xiàn)有的評估準(zhǔn)則�,資產(chǎn)評估的價值類型中沒有這種提法��。內(nèi)在價值的提出��,參考了投資銀行的專業(yè)術(shù)語���。投資銀行將收益法估值結(jié)果界定為內(nèi)在價值����,將市場法評估結(jié)論界定為市場價值��,這樣理解價值類型與評估方法之間的關(guān)系��,與資產(chǎn)評估準(zhǔn)則相關(guān)表述不相符��。因此�,不建議采用內(nèi)在價值的提法。

(二)即使考慮了首次公開發(fā)行上市募集資金的影響����,價值類型仍然可能是市場價值��。有觀點認(rèn)為考慮首次公開發(fā)行上市募集資金影響就是投資價值���。在市場價值的范疇內(nèi)考慮首次公開發(fā)行上市募集資金影響,實質(zhì)是對資本規(guī)模及結(jié)構(gòu)的假設(shè)����,并未涉及到價值類型的變更。

四���、評估條件

金融企業(yè)首次公開發(fā)行上市評估資料收集情況等相關(guān)條件�,需要重點關(guān)注發(fā)行窗口的要求��。

(一)評估資料收集情況

金融企業(yè)首次公開發(fā)行上市評估需要收集的資料較多����,選擇評估方法時需要考慮時間的緊迫性�����。采用資產(chǎn)基礎(chǔ)法評估需要企業(yè)配合填報大量評估明細(xì)表����,資料收集時間比較長����,一般難以滿足首次公開發(fā)行上市的時間需求�。采用收益法和市場法評估時,收集資料的時間相對較短�,有利于評估工作的推進(jìn)。

(二)評估結(jié)論的有效期

有觀點認(rèn)為如果在首次公開發(fā)行上市過程中采用市場法評估����,由于發(fā)行窗口的存在,會在客觀上縮短評估結(jié)論的有效期���。如果從評估基準(zhǔn)日至發(fā)行日之間股價波動較大��,可能需要調(diào)整評估基準(zhǔn)日重新評估���。但是,也有觀點認(rèn)為如果評估結(jié)論的價值類型為市場價值����,即使可比企業(yè)股票交易價格出現(xiàn)較大波動,評估結(jié)論也不應(yīng)在短時間內(nèi)出現(xiàn)較大變化���。

綜合以上兩種觀點��,本專家指引建議資產(chǎn)評估師在采用市場法評估首次公開發(fā)行上市項目時�,一定要關(guān)注所選擇的可比上市公司股票交易價格的代表性和合理性。另外����,用于定價目的的股票發(fā)行價格估計數(shù),通常只在發(fā)行窗口期內(nèi)有參考意義����,但是,金融企業(yè)首次公開發(fā)行上市評估報告提供的評估結(jié)論不是股票發(fā)行價格�����,而是股東權(quán)益的市場價值�����,因此��,評估結(jié)論有效期不需要做出特殊規(guī)定�。

五��、評估假設(shè)

金融企業(yè)首次公開發(fā)行上市資產(chǎn)評估項目中的評估假設(shè),需要重點關(guān)注募集資金的處理方式��。

(一)收益法

首次公開發(fā)行上市都伴隨著資金募集的經(jīng)濟(jì)行為�����。金融企業(yè)首次公開發(fā)行上市募集資金的用途主要有兩類��,其一是補充資本金以滿足資本監(jiān)管要求���;其二是在沒有資本監(jiān)管壓力的情況下進(jìn)行擴大再生產(chǎn)���。

1.評估實務(wù)中的傳統(tǒng)做法

在金融企業(yè)非首次公開發(fā)行上市評估項目中,一般不考慮沒有明確投資計劃和籌資渠道的擴大再生產(chǎn)�����,但是為了滿足持續(xù)經(jīng)營的假設(shè)�,都要按照最低資本要求,以增資擴股或發(fā)行次級債等方式考慮必要的新增資本投入���。

2.評估實務(wù)中的不同觀點

有觀點認(rèn)為�����,金融企業(yè)首次公開發(fā)行上市能夠獲得大規(guī)模的募集資金是這種經(jīng)濟(jì)行為的一個特點��,也是一種機會價值����,如果評估時不考慮募集資金帶來的有利影響,則體現(xiàn)不出首次公開發(fā)行上市與其他經(jīng)濟(jì)行為的區(qū)別�,會低估股東權(quán)益價值。

也有觀點認(rèn)為���,其他經(jīng)濟(jì)行為也可能使企業(yè)獲得新的股本金����,但評估時通常也沒有考慮經(jīng)濟(jì)行為實現(xiàn)后新股本的貢獻(xiàn)�。況且,企業(yè)首次公開發(fā)行上市募集資金存在不確定因素��,比如是否能夠成功上市���,是否能夠按照預(yù)期價格和發(fā)行規(guī)模募集到資金�����,在評估時還無法確定��,如果考慮募集資金的影響�,一是在操作上有一定難度�����,進(jìn)而會影響到評估結(jié)論的準(zhǔn)確性����,二是與其他經(jīng)濟(jì)行為的評估項目相比,會因為做出了不同的假設(shè)而導(dǎo)致股東權(quán)益價值高估���。

因此�,關(guān)于追加資本的投入�,需要比照金融企業(yè)非首次公開發(fā)行上市評估項目的處理辦法,即只考慮滿足最低資本要求的新增資本投入����。

3.本專家指引給出的建議

(1)委托方對評估目的的理解和對評估報告的用途決定評估假設(shè)的設(shè)定。如果委托方要求遵循金融企業(yè)評估一貫的假設(shè)原則�,則在金融企業(yè)首次公開發(fā)行上市評估項目中不需要考慮募集資金的影響。

如果委托方要求評估和定價所遵循的假設(shè)前提要保持一致����,則需要在金融企業(yè)首次公開發(fā)行上市評估項目中考慮募集資金的影響�����。因為股票發(fā)行前擬上市公司已經(jīng)公開了募集資金的預(yù)計規(guī)模和用途��,股票發(fā)行價格中已經(jīng)包含了對募集資金的相關(guān)預(yù)期��。如果評估報告使用者需要在考慮了募集資金影響的相同前提下對比評估結(jié)論和定價結(jié)果的異同���,則評估報告需要滿足評估報告使用者的需求。

(2)當(dāng)考慮募集資金的影響時�����,需要注意的事項有:

①在評估假設(shè)中明確披露已經(jīng)考慮了募集資金的影響�����;

②在評估報告中明確披露關(guān)于募集資金的規(guī)模和到位時間的假設(shè)結(jié)論和依據(jù)��;

③在計算評估基準(zhǔn)日股東權(quán)益價值時����,如果收益預(yù)測考慮了募集資金貢獻(xiàn)�����,則還需將募集資金以資本性支出����、營運資金追加額或凈資本追加額等

形式進(jìn)行扣除�;

④每股評估值與發(fā)行價格并不必然相等�。募集資金的規(guī)模一方面取決于發(fā)行股數(shù),另一方面取決于每股發(fā)行價格��。在預(yù)期募集資金規(guī)模不變的前提下�����,發(fā)行股數(shù)的調(diào)整會使每股發(fā)行價格也發(fā)生相應(yīng)變化�。因此,比較每股評估值與發(fā)行價格時����,需要關(guān)注兩者采用的股票發(fā)行數(shù)量是否一致。

例:某銀行首次公開發(fā)行上市評估報告中����,對股票發(fā)行的假設(shè)如下

(Ⅰ)股票發(fā)行前�����,根據(jù)被評估單位及其股東與全國社會保障基金理事會(以下簡稱“社?���;?rdquo;) ×年×月×日簽署的股份認(rèn)購協(xié)議�,社保基金出資認(rèn)購被評估單位發(fā)行的人民幣普通股100億股��,每股面值人民幣1元�,出資后社保基金持有被評估單位3.70%的股份��,原股東持有被評估單位的股份比例均為48.15%����,本次評估假設(shè)發(fā)行前被評估單位的股權(quán)結(jié)構(gòu)以此協(xié)議的約定為準(zhǔn);

(Ⅱ) 被評估單位假設(shè)發(fā)行新股共計548億股��,其中:A股公眾持股數(shù)256億股�、持股比例為7.873%,H股公眾持股數(shù)為292億股�����,持股比例為8.998%,原股東和社?���;鸪止蓴?shù)不變,持股比例分別為40.025%���、40.025%����、3.079%��;

(Ⅲ) 被評估單位預(yù)測期首次公開發(fā)行股票的募集資金金額是根據(jù)被評估單位擬發(fā)行新股股數(shù)���,并假定按照本次評估結(jié)論進(jìn)行定價而確定的。

該銀行首次公開發(fā)行上市評估報告中對股本的預(yù)測結(jié)果相應(yīng)如下:被評估單位在評估基準(zhǔn)日共有股本2600億股���。預(yù)計×年×月�����,被評估單位通過首次公開發(fā)行人民幣普通股A股和H股共計548億股,向社?����;鸲ㄏ虬l(fā)行100億股,共計融資152.5億元��。截止×年末共有股本3248億股�����,預(yù)計以后年度其股本不再發(fā)生變化��。

(二)市場法

如果考慮募集資金的影響��,采用市場法評估時需要關(guān)注價值比率的計算口徑��,以發(fā)行后股份數(shù)量和考慮了募集資金的貢獻(xiàn)來計算每股指標(biāo)���。

比如���,在凈資產(chǎn)相同的情況下,資本市場計算擬上市公司每股凈資產(chǎn)有兩種不同口徑可供選擇����,其一是不考慮新股發(fā)行計算的發(fā)行前每股凈資產(chǎn),其二是考慮了新股發(fā)行計算的發(fā)行后每股凈資產(chǎn)�,兩者在數(shù)值上可能不同。例:某銀行首次公開發(fā)行股票上市招股說明書披露的發(fā)行前每股凈資產(chǎn)為人民幣1.43 元��,發(fā)行后每股凈資產(chǎn)為人民幣1.52 元,按發(fā)行前每股凈資產(chǎn)計算的發(fā)行市凈率為1.88 倍����,按發(fā)行后每股凈資產(chǎn)計算發(fā)行市凈率為1.76 倍。評估價值比率如果選用了市凈率���,需要以擬上市公司發(fā)行后每股凈資產(chǎn)為基數(shù)計算評估值�����,同時�,在選取可比企業(yè)時��,資本規(guī)模的選擇標(biāo)準(zhǔn)需要以考慮了募集資金的規(guī)模為準(zhǔn)����。

同樣的原因���,在收益相同的情況下����,由于增發(fā)新股使得分?jǐn)偟矫恳还傻?span style="font-weight: var(--bs-body-font-weight); text-align: var(--bs-body-text-align);">利潤相應(yīng)減少���,所以發(fā)行后每股收益被攤薄了���,數(shù)值小于前者���。因此,根據(jù)發(fā)行前每股收益與發(fā)行后每股收益計算的發(fā)行市盈率也不同���。評估價值比率如果選用了市盈率���,需要以擬上市公司發(fā)行后每股收益為基數(shù)計算評估值,同時每股收益需要以考慮了募集資金貢獻(xiàn)后的預(yù)測收益為準(zhǔn)�。

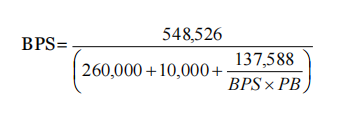

例:某銀行首次公開發(fā)行上市評估報告中,采用動態(tài)市凈率進(jìn)行評估���,評估基準(zhǔn)日凈資產(chǎn)規(guī)模調(diào)整如下:

被評估單位合并報表歸屬于母公司所有者權(quán)益在評估基準(zhǔn)日為342,819百萬元���,股份總數(shù)為260,000百萬股,假設(shè)次年4月社保增資15,250百萬元�,持股數(shù)量10,000百萬股,次年7月公開發(fā)行股份募集資金凈額為134,836百萬元��,預(yù)計被評估單位次年合并報表歸屬于母公司所有者的凈利潤為80,587百萬元。

假設(shè)當(dāng)年凈利潤的30.98%用于支付股利���,則期末歸屬于母公司所有者的權(quán)益為548,526百萬元����,每股凈資產(chǎn)BPS為1.7440元����。

經(jīng) 計 算 , 被 評 估 單 位 動 態(tài) 市 凈 率PB為1.77���,則每股評估值為:P=1.7440×1.77=3.09元����。

被評估單位在評估基準(zhǔn)日股份總數(shù)為260,000百萬股����,則股東權(quán)益評估值為:3.09元/股×260,000百萬股=803,400百萬元����。

(三)資產(chǎn)基礎(chǔ)法

采用資產(chǎn)基礎(chǔ)法通常無法考慮募集資金的影響。

考慮到市場法和收益法可以也需要考慮募集資金的影響���,而資產(chǎn)基礎(chǔ)法無法考慮募集資金的影響���,如果資產(chǎn)基礎(chǔ)法與其他兩種方法并存就會存在評估假設(shè)不一致的情形����。因此��,從這個角度看資產(chǎn)基礎(chǔ)法通常不適用于金融企業(yè)首次公開發(fā)行上市評估���。

六���、評估結(jié)論形式

企業(yè)首次公開發(fā)行股票上市前指定發(fā)售價格一般采用區(qū)間的形式??紤]到金融企業(yè)首次公開發(fā)行上市評估結(jié)論可以作為發(fā)行定價的主要參考指標(biāo)之一,因此����,金融企業(yè)首次公開發(fā)行上市的評估結(jié)論也適宜以區(qū)間值形式反映,同時可以通過綜合判斷不同方法評估結(jié)論的相互關(guān)系或采用概率分析等方法在區(qū)間之內(nèi)確定一個最大可能值���。

例:在某資產(chǎn)管理公司首次公開發(fā)行股票上市評估項目中(注:該項目沒有考慮募集資金的影響��,因此每股凈資產(chǎn)以發(fā)行前股本數(shù)計算���。)��,評估機構(gòu)采用收益法得到的股東全部權(quán)益價值為6,542,076.40萬元人民幣����,折合每股2.17元人民幣���;采用市場法得到的股東全部權(quán)益價值區(qū)間為6,056,354.99-7,004,709.18萬元人民幣���,折合每股2.01元-2.32元人民幣。該評估報告選定收益法評估結(jié)果作為最終評估結(jié)論�����。

據(jù)了解��,后來該只股票在香港公開發(fā)售獲161.13倍的高倍認(rèn)購�����,其發(fā)售價定為指定發(fā)售價區(qū)間的最高價3.58港元/股���,按當(dāng)時匯率折合2.80元人民幣。

考慮到評估結(jié)論與發(fā)售價之間的緊密關(guān)系,以及評估過程中或多或少地存在不確定性因素的影響���,最終的評估結(jié)論也適宜采用區(qū)間形式�。

第三章 評估方法的選用

金融企業(yè)的類別很多�,本專家指引以當(dāng)前評估實務(wù)中最有代表性的銀行、證券和保險公司為例����,分析收益法、市場法和資產(chǎn)基礎(chǔ)法三種基本評估方法在金融企業(yè)首次公開發(fā)行上市評估中的適用性���。

一����、收益法的適用性分析及選擇建議

(一)評估方法對評估目的的滿足度

從評估方法與評估目的的契合度來看�,收益法適用于金融企業(yè)首次公開發(fā)行上市評估項目。

1.股票市場上成熟的投資者非常關(guān)注企業(yè)上市后的盈利水平���。收益法通過將預(yù)期收益進(jìn)行折現(xiàn)來反映評估對象價值����,即企業(yè)未來的盈利能力和風(fēng)險程度是決定評估值高低的關(guān)鍵參數(shù)�。收益法評估思路符合經(jīng)濟(jì)學(xué)的投資原理�����,符合金融企業(yè)首次公開發(fā)行上市的評估需要�����。

2.金融企業(yè)業(yè)務(wù)經(jīng)營具有嚴(yán)格的行業(yè)監(jiān)管規(guī)定��,凈資本�、業(yè)務(wù)種類和規(guī)模等風(fēng)險控制指標(biāo)都有具體的量化標(biāo)準(zhǔn)��,同時�,金融企業(yè)的資產(chǎn)構(gòu)成不同于工商企業(yè),客戶資源��、經(jīng)營網(wǎng)絡(luò)���、商譽等無形資產(chǎn)在企業(yè)價值創(chuàng)造過程中發(fā)揮著重要的作用����。收益法不僅要求盈利預(yù)測當(dāng)中的各項資產(chǎn)���、負(fù)債和收益水平符合金融企業(yè)行業(yè)監(jiān)管要求�����,同時能夠充分體現(xiàn)金融行業(yè)所特有的無形資產(chǎn)的貢獻(xiàn)�,符合金融企業(yè)首次公開發(fā)行上市的評估需要����。

3.采用收益法評估金融企業(yè)首次公開發(fā)行上市股權(quán)價值,可以靈活考慮募集資金的影響�����。當(dāng)未來盈利預(yù)測考慮了募集資金的影響時����,評估結(jié)論能較好地滿足首次公開發(fā)行上市經(jīng)濟(jì)行為的特殊需要。

(二)評估方法使用前提條件的滿足度

從評估方法的使用前提條件來看����,金融企業(yè)首次公開發(fā)行上市評估項目通常能夠滿足收益法的要求。

1.收益法是一種比較成熟的評估方法��。在我國����,收益法的評估模型不僅為廣大投資者所了解和接受���,評估參數(shù)的確定也具備相應(yīng)的市場基礎(chǔ),同時��,在以往的金融企業(yè)首次公開發(fā)行上市評估項目中���,收益法也得到了廣泛運用��。

2.對于擬上市公司而言����,大多具有3年以上的連續(xù)經(jīng)營業(yè)績��,所以被評估企業(yè)能夠提供比較完整的關(guān)于企業(yè)歷史經(jīng)營情況的資料���。

3.在企業(yè)首次公開發(fā)行股票上市申報材料中�,需要披露經(jīng)審計的相關(guān)經(jīng)營和財務(wù)數(shù)據(jù)���,同時向投資者充分展示和解釋未來收益預(yù)測的情況��,以及擬募集資金的規(guī)模和用途等�,這些資料也是收益法評估需要收集的資料����。因此��,資本市場對擬上市公司信息披露的要求�����,有利于提高收益法評估所需資料的可靠性。

4.金融企業(yè)業(yè)務(wù)經(jīng)營報告等專項材料有助于評估機構(gòu)判斷企業(yè)未來收益和風(fēng)險水平�。為了滿足行業(yè)監(jiān)管要求,金融企業(yè)會定期向政府監(jiān)管部門提供相關(guān)業(yè)務(wù)經(jīng)營數(shù)據(jù)���。比如�����,人壽保險公司每年向中國保監(jiān)會報送《精算報告》���,對公司現(xiàn)有業(yè)務(wù)、新業(yè)務(wù)�����、償付能力�����、風(fēng)險揭示、內(nèi)含價值等方面進(jìn)行專項說明�����。保險公司收益預(yù)測一般通過精算技術(shù)由精算軟件模擬進(jìn)行��,各項精算假設(shè)一般均有經(jīng)驗豐富的精算師通過企業(yè)歷史經(jīng)驗數(shù)據(jù)并結(jié)合行業(yè)監(jiān)管指標(biāo)得出�。通過精算手段得出的盈利預(yù)測結(jié)果,考慮了保險業(yè)務(wù)收入與支出的長期性與不平衡性���,比較精確地計算了在一定假設(shè)條件下公司業(yè)務(wù)的價值�,可以為收益法評估提供有益參考��。

總之����,在金融企業(yè)首次公開發(fā)行上市評估項目中,收益法具備很強的適用性��,可以廣泛運用�����。

二、市場法的適用性分析及選擇建議

(一)評估方法對評估目的的滿足度

從評估方法與評估目的的契合度來看���,市場法適用于金融企業(yè)首次公開發(fā)行上市評估項目�����。

1.企業(yè)選擇首次公開發(fā)行股票上市的時機很重要��,并且金融企業(yè)首次公開發(fā)行上市資產(chǎn)評估與股票發(fā)行定價之間有著緊密聯(lián)系��。市場法通過參照可比上市公司或可比交易案例近期市場交易價格水平來確定評估對象的價值,評估途徑簡單���、直觀�,評估結(jié)果最貼近市場���。因此���,市場法評估思路符合金融企業(yè)首次公開發(fā)行上市的評估需要。

2.市場法將企業(yè)作為一個整體進(jìn)行評估����,所選擇的可比上市公司股票交易價格或可比案例股權(quán)交易價格已經(jīng)體現(xiàn)了金融企業(yè)無形資產(chǎn)的貢獻(xiàn)�。

(二)評估方法使用前提條件的滿足度從評估方法的使用前提條件來看�,金融企業(yè)首次公開發(fā)行上市評估項目能否選用市場法,還需區(qū)分不同細(xì)分行業(yè)���、具體評估方法區(qū)別考慮�。

1.市場法是市場經(jīng)濟(jì)發(fā)達(dá)國家進(jìn)行企業(yè)價值評估最常用的方法�����,但是市場法在我國的運用相對比較晚�����,不同評估機構(gòu)對可比性的判斷標(biāo)準(zhǔn)���、價值比率的選擇和差異調(diào)整方法等關(guān)鍵事項的理解和處理方法尚未統(tǒng)一���,在一定程度上影響了市場法的推廣。比如���,在評估保險公司時�,由于價值比率一般為靜態(tài)指標(biāo),很難對被評估企業(yè)與可比公司在不同階段的保費結(jié)構(gòu)��、保單持續(xù)時間����、償付能力等經(jīng)營特點和風(fēng)險差異做出調(diào)整,使得市場法評估結(jié)果具有較強的主觀性���。另外�,關(guān)于缺乏流動性折扣�、控制權(quán)溢價或缺乏控制權(quán)折價的理論研究和實務(wù)操作也沒有達(dá)成共識,標(biāo)準(zhǔn)的缺失與數(shù)據(jù)的不統(tǒng)一將直接影響市場法評估結(jié)論的可靠性����。

2.采用市場法的基本前提是有一個比較發(fā)達(dá)的資本市場��。我國證券市場雖然經(jīng)歷了20多年的發(fā)展����,已經(jīng)取得了長足進(jìn)步,但目前關(guān)于我國資本市場的有效性的爭議���,還是在一定程度上影響了市場法的推廣�。

3.近年來,在假設(shè)資本市場有效的前提下�����,企業(yè)價值評估項目中市場法的運用案例逐漸增多�。由于上市公司股價及經(jīng)營情況等相關(guān)信息資料公開,數(shù)據(jù)較容易獲取��,可以優(yōu)先考慮采用上市公司比較法進(jìn)行評估����。根據(jù)中國證監(jiān)會2014年4季度上市公司行業(yè)分類結(jié)果,我國A股市場共有金融類上市公司45家�����,其中���,銀行16家��,證券公司21家���,保險公司4家,信托等其他金融公司4家���。一般認(rèn)為目前銀行����、證券公司的評估可以選用上市公司比較法,而保險公司����、信托公司由于現(xiàn)在的對比企業(yè)數(shù)量偏少,特別是不同保險公司之間在資產(chǎn)規(guī)模和業(yè)務(wù)構(gòu)成等方面可能存在較大差異�����,所以不建議現(xiàn)階段采用上市公司比較法��。隨著產(chǎn)權(quán)交易市場的不斷發(fā)展�����,金融企業(yè)并購案例的逐步增加����,在可以獲取足夠的交易信息的前提下�,也可以嘗試交易案例比較法。比如����,目前評估行業(yè)對基金公司的評估多采用交易案例比較法�。

總之��,在金融企業(yè)首次公開發(fā)行上市評估項目中���,需要結(jié)合被評估企業(yè)所在行業(yè)的市場交易情況����,有針對性地考慮市場法的適用性�。在我國現(xiàn)階段,一般而言���,銀行�����、證券公司已經(jīng)具備采用上市公司比較法的運用條件��,在其他細(xì)分行業(yè)�,市場法一般適宜作為一種輔助方法����。

三���、資產(chǎn)基礎(chǔ)法的適用性分析及選擇建議

(一)評估方法對評估目的的滿足度

從評估方法與評估目的的契合度來看,資產(chǎn)基礎(chǔ)法通常不適用于金融企業(yè)首次公開發(fā)行上市評估項目���。

資產(chǎn)基礎(chǔ)法按照企業(yè)重建的思路�,通過將構(gòu)成企業(yè)的各種要素資產(chǎn)的評估值直接加總����,再扣減負(fù)債后求得企業(yè)整體價值。如果只是以企業(yè)資產(chǎn)負(fù)債表為基礎(chǔ)�,對企業(yè)的各項資產(chǎn)、負(fù)債進(jìn)行評估后匯總得到凈資產(chǎn)價值���,容易忽略企業(yè)的整體獲利能力��,無法體現(xiàn)金融企業(yè)的商業(yè)模式和經(jīng)營特點對企業(yè)價值的影響����,也較難反映對金融企業(yè)收益具有決定作用的客戶資源����、經(jīng)營網(wǎng)絡(luò)、品牌信譽等無形資產(chǎn)價值�����,難以滿足首次公開發(fā)行上市資產(chǎn)評估的需求��。

比如��,在評估保險公司企業(yè)價值時����,由于保險公司主要通過兩類業(yè)務(wù)獲取收益,一是在保險公司購買索賠權(quán)的客戶所支付的投保費����,二是保險公司利用“浮存金”進(jìn)行投資所產(chǎn)生的收益。保險行業(yè)的特點及特有的商業(yè)模式使得保險公司的價值不能簡單地由各單項資產(chǎn)的價值扣除負(fù)債后的凈值反映�����,除了賬外客戶資源�、經(jīng)營網(wǎng)絡(luò)、商譽等無形資產(chǎn)價值容易漏評外�����,保險合同的權(quán)益及其帶來的充沛的現(xiàn)金流量資源也是保險公司價值的重要體現(xiàn)��。因此,對保險公司企業(yè)價值進(jìn)行評估不適用資產(chǎn)基礎(chǔ)法�����。即便對重要的無形資產(chǎn)單獨進(jìn)行評估��,也多采用收益途徑�����,其實質(zhì)與采用收益法評估企業(yè)整體價值是一致的�。在已經(jīng)使用了收益法進(jìn)行企業(yè)整體價值評估的報告中,這么操作會顯得冗贅�����。

(二)評估方法使用前提條件的滿足度

從評估方法的使用前提條件來看�����,金融企業(yè)首次公開發(fā)行上市評估項目通常在時間上難以滿足資產(chǎn)基礎(chǔ)法的要求��。

企業(yè)首次公開發(fā)行上市評估一般需要在企業(yè)獲得初步發(fā)行許可至實際詢價期間完成�,時間緊迫。如果采用資產(chǎn)基礎(chǔ)法,除了審計工作必須按時完成����,資產(chǎn)評估也會因為金融企業(yè)分支機構(gòu)網(wǎng)點多而難以按時完成資料收集�����、現(xiàn)場勘查等必要的評估程序�。

由此可見,資產(chǎn)基礎(chǔ)法不適用于金融企業(yè)首次公開發(fā)行上市評估項目��。

四����、評估方法運用建議

在運用收益法和市場法評估金融企業(yè)首次公開發(fā)行上市評估項目時,除了要遵循金融企業(yè)一般企業(yè)價值評估業(yè)務(wù)中的技術(shù)規(guī)范�����,還要考慮企業(yè)首次

公開發(fā)行上市評估業(yè)務(wù)的特點��。本專家指引結(jié)合企業(yè)首次公開發(fā)行上市評估業(yè)務(wù)的特點���,在評估方法運用方面提出如下建議:

(一)關(guān)注金融企業(yè)生命周期對企業(yè)價值的影響

金融企業(yè)在發(fā)展過程中都會伴有融資���,不同的行業(yè)會有不同的融資模式�,而且融資模式會隨著企業(yè)的發(fā)展發(fā)生變化�。美國注冊會計師協(xié)會指出,企業(yè)在不同的發(fā)展階段形成不同的價值�,并且這些階段的價值并不是線性排列的。

按照企業(yè)產(chǎn)品研發(fā)進(jìn)度�、收入規(guī)模、利潤或現(xiàn)金流量水平�,以及融資方式等特征,可以將企業(yè)生命周期依次劃分為六個階段�����,其中對于準(zhǔn)備首次公開發(fā)

行上市的企業(yè)而言�����,一般處于第四��、第五����、第六發(fā)展階段(《Valuation ofPrivately-Held-Company Equity Securities Issued as Compensation》)。在這三個階段中使用收益法評估企業(yè)價值��,需考慮評估參數(shù)的相互關(guān)系。比如�,處于第六階段的首次公開發(fā)行上市的企業(yè),已經(jīng)有了既定的財務(wù)歷史數(shù)據(jù)�,現(xiàn)金流的預(yù)測可以基于既定的財務(wù)歷史數(shù)據(jù),預(yù)測結(jié)果的可靠性往往高于早期階段��。第六階段的折現(xiàn)率也往往低于第五階段和第四階段的折現(xiàn)率�。根據(jù)上述原理����,以國內(nèi)銀行業(yè)為例,四大國有銀行和全國性股份制銀行上市時一般處于穩(wěn)定的第六階段中后期�,而城商行往往是處于第五階段后期或第六階段早期,在估值確定權(quán)益資本成本時���,需要充分考慮不同銀行處于不同生命周期的區(qū)別��。

美國注冊會計師協(xié)會還對比了企業(yè)首次公開發(fā)售前后企業(yè)的權(quán)益資本成本��。首次公開發(fā)售往往會降低企業(yè)的資本成本從而提高企業(yè)價值�����。首次公開發(fā)售前��,私人所有企業(yè)的權(quán)益資本成本往往在20%-35%�����;相反�,對于新上市公司來說其權(quán)益資本成本范圍在15%-25%。在其他條件相同的情況下��,權(quán)益資本成本下降����,提高了企業(yè)價值,并且從一個方面解釋了企業(yè)的首次公開發(fā)行價格通常明顯高于在首次公開發(fā)行上市之前少數(shù)股權(quán)的每股價值���。

由此可見�����,企業(yè)的發(fā)展階段也會影響到評估方法���、主要參數(shù)的選擇。因此��,在金融企業(yè)首次公開發(fā)行上市評估過程中���,需要關(guān)注金融企業(yè)的生命周期對企業(yè)價值評估的影響���。

(二)關(guān)注不同經(jīng)濟(jì)行為對流動性折扣的影響

金融企業(yè)首次公開發(fā)行上市過程中��,被評估企業(yè)處于一個非常特殊的時點���。隨著上市進(jìn)程的不斷推進(jìn),擬上市企業(yè)的流動性會產(chǎn)生較大變化�����。一般認(rèn)為上市公司的股權(quán)具有較高的流動性��,而非上市公司的股權(quán)缺乏流動性��。

在金融企業(yè)首次公開發(fā)行上市評估基準(zhǔn)日�,被評估企業(yè)屬于擬上市企業(yè)���,其股權(quán)的流動性正好處于非上市公司與上市公司之間�,并且還處于不斷變化的過程之中���。因此���,金融企業(yè)首次公開發(fā)行上市評估需要恰當(dāng)反映流動性變化對企業(yè)價值的影響�。

國有金融企業(yè)首次公開發(fā)行上市的歷程通常包括“三步曲”����,即企業(yè)改制、引進(jìn)戰(zhàn)略投資者和上市三個階段�,每個階段對應(yīng)一個經(jīng)濟(jì)行為,對應(yīng)一個評估目的����。在評估實踐中,針對這三個評估目的分別出具的評估報告����,應(yīng)反映出流動性折扣的差異?�?紤]到改制�、引進(jìn)戰(zhàn)略投資者和上市的時間順序,以及投資者對被評估企業(yè)股權(quán)流動性的預(yù)期越來越強����,首次公開發(fā)行上市評估報告估算的流動性折扣通常低于改制、引進(jìn)戰(zhàn)略投資者兩個評估報告的水平�。

(三)關(guān)注企業(yè)公開發(fā)行上市地對企業(yè)價值的影響

有觀點認(rèn)為�,金融企業(yè)首次公開發(fā)行上市如果選擇不同的股票市場��,則企業(yè)價值評估也會得到不同的結(jié)論���。本專家指引建議結(jié)合市場價值的定義�,以及評估方法運用過程中參數(shù)的選取條件等因素��,綜合判斷上市地對評估結(jié)論的影響���。

從理論上看�����,由于金融企業(yè)首次公開發(fā)行上市評估的價值類型適宜選擇市場價值���,而市場價值代表的是一個在評估基準(zhǔn)日可使評估對象進(jìn)行正常公平交易的市場�,是自愿買方和自愿賣方在各自理性行事且未受任何強迫的情況下選擇的市場,因此��,為確定評估參數(shù)而選取的參照市場需首先要滿足價值類型的基本要求����。從評估實務(wù)上看�����,為確定評估參數(shù)而選取的參照市場主要有兩種選擇���,一是擬上市地的資本市場,二是經(jīng)營所在地的資本市場�����。一般情況下��,建議優(yōu)先選擇擬上市所在地的資本市場數(shù)據(jù)確定評估參數(shù)�。如果在擬上市所在地的資本市場找不到合適的可比企業(yè),在滿足評估方法基本適用條件的情況下也可以考慮使用經(jīng)營所在地的資本市場上的可比企業(yè)����,同時注意是否存在調(diào)整事項。比如��,采用上市公司比較法確定流動性折扣時���,如果所選取的可比公司所在上市地與被評估企業(yè)擬上市地不同��,則需要按照擬上市地資本市場的股權(quán)流動性水平對參照市場的相關(guān)數(shù)據(jù)結(jié)果進(jìn)行必要的調(diào)整��。