3�����、資產(chǎn)評(píng)估專家指引第3 號(hào)――金融企業(yè)收益法評(píng)估模型與參數(shù)確定(中評(píng)協(xié)〔2015〕64 號(hào))

資產(chǎn)評(píng)估專家指引第 3 號(hào)——金融企業(yè)收益法評(píng)估模型與參數(shù)確定(中評(píng)協(xié)〔2015〕64 號(hào))

本專家指引是一種專家建議���。評(píng)估機(jī)構(gòu)執(zhí)行資產(chǎn)評(píng)估業(yè)務(wù)���,可以參照本專家指引���,也可以根據(jù)具體情況采用其他適當(dāng)?shù)淖龇?��。中?guó)資產(chǎn)評(píng)估協(xié)會(huì)將根據(jù)業(yè)務(wù)發(fā)展�����,對(duì)本專家指引進(jìn)行更新��。

一�����、引言

第一條 為指導(dǎo)評(píng)估機(jī)構(gòu)運(yùn)用收益法對(duì)金融企業(yè)進(jìn)行評(píng)估�����,中國(guó)資產(chǎn)評(píng)估協(xié)會(huì)組織制定了本專家指引�。

第二條 資產(chǎn)評(píng)估師應(yīng)知曉不同類型的金融企業(yè)有各自的業(yè)務(wù)模式��,收益法評(píng)估中應(yīng)據(jù)此選取適當(dāng)?shù)脑u(píng)估模型和參數(shù)�。

第三條 金融企業(yè)是特許經(jīng)營(yíng)行業(yè),行政監(jiān)管嚴(yán)格�,資產(chǎn)評(píng)估師在收益法評(píng)估模型和參數(shù)確定時(shí)應(yīng)適當(dāng)考慮監(jiān)管指標(biāo)的要求。

二�����、評(píng)估模型

第四條 資產(chǎn)評(píng)估師在確定金融企業(yè)收益法評(píng)估模型與參數(shù)時(shí)�����,應(yīng)區(qū)分控股性產(chǎn)權(quán)變動(dòng)業(yè)務(wù)和非控股性產(chǎn)權(quán)變動(dòng)業(yè)務(wù)。

第五條 在金融企業(yè)控股性產(chǎn)權(quán)變動(dòng)業(yè)務(wù)中��,金融企業(yè)收益法評(píng)估可以采用股權(quán)自由現(xiàn)金流折現(xiàn)模型�����,如����,銀行、保險(xiǎn)公司����、證券公司等,也可以采用企業(yè)自由現(xiàn)金流折現(xiàn)模型��,如金融租賃公司等�����。其中:

股權(quán)自由現(xiàn)金流量的計(jì)算可以參照如下公式:

股權(quán)自由現(xiàn)金流量=凈利潤(rùn)-權(quán)益增加額+其他綜合收益凈利潤(rùn)是由企業(yè)的收入減去支出決定的��;

權(quán)益增加額與資本性支出和凈流動(dòng)資金增加額之間存在差異����,概念不應(yīng)混同。

權(quán)益增加額應(yīng)通過所有者權(quán)益科目的變化進(jìn)行預(yù)測(cè)�。

其他綜合收益,是指企業(yè)根據(jù)《企業(yè)會(huì)計(jì)準(zhǔn)則第30號(hào)——財(cái)務(wù)報(bào)表列報(bào)》的要求�,列示在利潤(rùn)表中的其他綜合收益,是指根據(jù)其他會(huì)計(jì)準(zhǔn)則規(guī)定未在當(dāng)期損益中確認(rèn)的各項(xiàng)利得和損失(《企業(yè)會(huì)計(jì)準(zhǔn)則第30號(hào)——財(cái)務(wù)報(bào)表列報(bào)》第33條)����。

企業(yè)自由現(xiàn)金流量的計(jì)算公式可以參照如下公式:

企業(yè)自由現(xiàn)金流量=息前稅后凈利潤(rùn)+折舊、攤銷-資本性支出-凈流動(dòng)資金增加額

資本性支出是指企業(yè)用來購(gòu)買����、改善、擴(kuò)張固定資產(chǎn)等用途的支出�����;

凈流動(dòng)資金增加額是指為營(yíng)運(yùn)準(zhǔn)備的現(xiàn)金�,一般定義為流動(dòng)資產(chǎn)減去流動(dòng)負(fù)債。

第六條 根據(jù)評(píng)估對(duì)象的周期性特點(diǎn)�����,采用兩階段�����、三階段或其他評(píng)估模型,報(bào)告中應(yīng)說明采用模型的理由�����。

可以通過長(zhǎng)期監(jiān)測(cè)并計(jì)算利潤(rùn)波動(dòng)幅度的變異系數(shù)來判斷行業(yè)的周期性���,進(jìn)而客觀��、科學(xué)地預(yù)測(cè)企業(yè)未來的收益和風(fēng)險(xiǎn)���。

第七條 企業(yè)持續(xù)經(jīng)營(yíng)中,待企業(yè)達(dá)到正常穩(wěn)定經(jīng)營(yíng)后��,評(píng)估模型可以考慮永續(xù)期間的價(jià)值�����,永續(xù)模型可以采用永續(xù)不增長(zhǎng)模型或永續(xù)增長(zhǎng)模型��。若采用永續(xù)增長(zhǎng)模型�,則應(yīng)在折現(xiàn)率中適當(dāng)體現(xiàn)永續(xù)增長(zhǎng)的要求。在采用永續(xù)增長(zhǎng)模型中,增長(zhǎng)率應(yīng)根據(jù)企業(yè)的留存收益率和股利分配率合理確定���。

在永續(xù)增長(zhǎng)階段通常不考慮通貨膨脹率。

第八條 金融企業(yè)非控股性產(chǎn)權(quán)變動(dòng)業(yè)務(wù)中���,可以采用股利折現(xiàn)模型�����。

股利折現(xiàn)模型亦可以采用增長(zhǎng)模式���,增長(zhǎng)率應(yīng)根據(jù)企業(yè)的留存收益率和股利分配率合理確定。

三�����、金融企業(yè)收入等項(xiàng)目的預(yù)測(cè)思路

第九條 金融企業(yè)收益法評(píng)估中���,宜按照先預(yù)測(cè)資產(chǎn)負(fù)債表���,根據(jù)負(fù)債情況(資金來源)安排資金使用,然后根據(jù)資產(chǎn)配置預(yù)測(cè)資金產(chǎn)出即企業(yè)收益和資金耗費(fèi)����,具體操作是:先預(yù)測(cè)未來的資產(chǎn)負(fù)債表(參見案例一)���,再根據(jù)資產(chǎn)配置情況預(yù)測(cè)收益、成本和費(fèi)用��,同時(shí)應(yīng)編制所有者權(quán)益變動(dòng)表(參見案例二)�����。

第十條 收入預(yù)測(cè)中應(yīng)根據(jù)企業(yè)的業(yè)務(wù)類型�����,細(xì)分收入構(gòu)成項(xiàng)目���,其中:

(一)銀行收入包括利息收入�、手續(xù)費(fèi)收入��、投資收益和其他業(yè)務(wù)收入等�����。

利息收入和支出預(yù)測(cè)中宜根據(jù)銀行的貸款結(jié)構(gòu)和確定的利率標(biāo)準(zhǔn)計(jì)算利息收入和利息支出��,應(yīng)特別關(guān)注評(píng)估基準(zhǔn)日后到評(píng)估報(bào)告出具日之間利率調(diào)整事項(xiàng),并酌情考慮該調(diào)整事項(xiàng)對(duì)未來預(yù)測(cè)期的影響��;

手續(xù)費(fèi)收入應(yīng)根據(jù)銀行提供服務(wù)的項(xiàng)目類型和收費(fèi)標(biāo)準(zhǔn)以及客戶數(shù)量綜合確定(參見案例三)�����。

(二)證券公司收入包括手續(xù)費(fèi)及傭金收入�、證券承銷業(yè)務(wù)收入���、代理買賣證券業(yè)務(wù)收入���、利息收入、投資收益及其他業(yè)務(wù)收入等�����。

手續(xù)費(fèi)及傭金收入主要來源于證券公司的經(jīng)紀(jì)業(yè)務(wù)�,預(yù)測(cè)中應(yīng)考慮企業(yè)的傭金費(fèi)率和客戶數(shù)量以及市場(chǎng)交易量等綜合測(cè)算(參見案例四);

證券承銷收入應(yīng)根據(jù)證券公司的投資銀行客戶數(shù)量�����、承銷費(fèi)率���,按照權(quán)責(zé)發(fā)生制預(yù)測(cè)�。

(三)保險(xiǎn)公司收入包括已賺保費(fèi)、分出保費(fèi)��、提取未到期責(zé)任準(zhǔn)備金���、投資收益和其他業(yè)務(wù)收入等����。

已賺保費(fèi)=保險(xiǎn)業(yè)務(wù)收入-分出保費(fèi)-提取未到期責(zé)任準(zhǔn)備金

其中:保險(xiǎn)業(yè)務(wù)收入由新業(yè)務(wù)期繳保費(fèi)收入����、新業(yè)務(wù)躉繳保費(fèi)收入、續(xù)年期繳保費(fèi)收入構(gòu)成��。新業(yè)務(wù)期繳/躉繳保費(fèi)收入根據(jù)國(guó)民經(jīng)濟(jì)的整體發(fā)展和保險(xiǎn)深度的加強(qiáng)�����,對(duì)未來市場(chǎng)進(jìn)行預(yù)測(cè)�,得出不同產(chǎn)品的保險(xiǎn)業(yè)務(wù)收入,也可以根據(jù)保險(xiǎn)公司的渠道銷售能力�,通過對(duì)年化新業(yè)務(wù)保費(fèi)(ANP)增長(zhǎng)率進(jìn)行預(yù)測(cè);續(xù)年期繳的保費(fèi)收入可以根據(jù)基準(zhǔn)日有效保單在未來產(chǎn)生的保費(fèi)收入進(jìn)行預(yù)測(cè)�。

分出保費(fèi)是保險(xiǎn)公司為了控制風(fēng)險(xiǎn)�、提高償付能力充足率���,將部分風(fēng)險(xiǎn)向再保險(xiǎn)公司分出而產(chǎn)生的�。根據(jù)保險(xiǎn)公司對(duì)分出保費(fèi)的核算方法����,選擇比例計(jì)算分出保費(fèi)或者非比例計(jì)算分出保費(fèi)。

未到期責(zé)任準(zhǔn)備金是指公司一年以內(nèi)的財(cái)產(chǎn)險(xiǎn)�����、意外傷害險(xiǎn)�����、健康險(xiǎn)業(yè)務(wù)按規(guī)定從本期保險(xiǎn)責(zé)任尚未到期�����,應(yīng)屬于下一年度的部分保險(xiǎn)費(fèi)中提取出來形成的準(zhǔn)備金���。

壽險(xiǎn)公司準(zhǔn)備金的預(yù)測(cè)除根據(jù)現(xiàn)行的監(jiān)管文件預(yù)測(cè)外,可以借助于保險(xiǎn)公司的精算軟件(參見案例五)����。

(四)信托公司收入包括手續(xù)費(fèi)及傭金收入��、投資收益和其他業(yè)務(wù)收入等��。

手續(xù)費(fèi)及傭金收入應(yīng)根據(jù)信托公司在信托業(yè)務(wù)中發(fā)揮的作用��、提供的服務(wù)和信托產(chǎn)品的創(chuàng)新能力等綜合判斷����,宜通過合理預(yù)測(cè)信托資產(chǎn)規(guī)模和信托手續(xù)費(fèi)費(fèi)率�����,其中信托手續(xù)費(fèi)率宜采用評(píng)估對(duì)象本身的費(fèi)率(參見案例六)�。

第十一條 金融企業(yè)的投資收益的預(yù)測(cè)宜根據(jù)資產(chǎn)配置規(guī)模和期望報(bào)酬率合理預(yù)測(cè),其中投資收益的期望報(bào)酬率應(yīng)注意與折現(xiàn)率中采用的股東期望報(bào)酬率之間的匹配關(guān)系�����。

第十二條 金融企業(yè)的營(yíng)業(yè)費(fèi)用預(yù)測(cè)中��,應(yīng)考慮隨著營(yíng)業(yè)收入帶來的費(fèi)用必然增長(zhǎng)����。

在費(fèi)用預(yù)測(cè)中���,可以根據(jù)企業(yè)的核算特點(diǎn),分別固定性費(fèi)用和變動(dòng)性費(fèi)用測(cè)算��,其中人員費(fèi)用應(yīng)注意到人員數(shù)量與人均工資薪酬的匹配��。同時(shí)應(yīng)知悉同行業(yè)的平均水平�����。(參見案例七)

第十三條 金融企業(yè)的資本性支出科目的預(yù)測(cè)應(yīng)根據(jù)行業(yè)監(jiān)管的要求逐年測(cè)算��,特別注意監(jiān)管中對(duì)于凈資本的要求���。如:根據(jù)銀行業(yè)監(jiān)督管理部門對(duì)銀行的資本充足率的要求�����,預(yù)測(cè)銀行的資本、凈資本�����,并轉(zhuǎn)化為凈資產(chǎn)����,體現(xiàn)在預(yù)測(cè)的資產(chǎn)負(fù)債表中��。

第十四條 在金融控股公司的評(píng)估中���,有兩種思路可供選擇。

第一種思路:以母公司報(bào)表為基礎(chǔ)評(píng)估金融控股公司價(jià)值在這種模式下�����,金融控股公司總部為管理性總部����,為費(fèi)用中心,發(fā)揮控股內(nèi)部資源配置的作用����。各子公司在總部的管理下根據(jù)業(yè)務(wù)范圍獨(dú)立經(jīng)營(yíng),在收益法評(píng)估中�����,可以對(duì)金融控股企業(yè)母公司及各長(zhǎng)投板塊分別采用相應(yīng)的收益法評(píng)估模型進(jìn)行評(píng)估�,將各長(zhǎng)投板塊評(píng)估值作為溢余資產(chǎn)加回。

各長(zhǎng)投板塊評(píng)估模型的參數(shù)確定參照以上相關(guān)內(nèi)容介紹的方法進(jìn)行。不同之處在于金融控股公司母公司的折現(xiàn)率�,可參照各個(gè)板塊所在行業(yè)上市公司的風(fēng)險(xiǎn)系數(shù)結(jié)合板塊權(quán)重進(jìn)行設(shè)定。權(quán)重的確定通常根據(jù)收入或者利潤(rùn)比重進(jìn)行測(cè)算��,不應(yīng)以資產(chǎn)作為權(quán)重確定的依據(jù)��。

這種評(píng)估思路的優(yōu)點(diǎn)是途徑清晰���,無(wú)需考慮剔除少數(shù)股東權(quán)益���;缺點(diǎn)是金融控股企業(yè)各板塊間的協(xié)同效應(yīng)未能在估值中得到有效反映。

第二種思路:以合并會(huì)計(jì)報(bào)表和分部報(bào)告為基礎(chǔ)評(píng)估金融控股公司價(jià)值這種思路以金融控股企業(yè)合并利潤(rùn)表�����,分析合并口徑的收入和成本構(gòu)成�,一般以合并審計(jì)報(bào)告中披露的分部報(bào)告信息作為預(yù)測(cè)基礎(chǔ),對(duì)各個(gè)板塊業(yè)務(wù)類型逐一了解����、分析,確定各個(gè)業(yè)務(wù)的收入和成本����。這個(gè)過程和第一種思路中的途徑近似�。

在管理費(fèi)用和營(yíng)業(yè)費(fèi)用的預(yù)測(cè)中����,需要就金融控股公司整體測(cè)算����,考慮各個(gè)板塊之間的協(xié)同性。

這種評(píng)估思路的優(yōu)點(diǎn)是能夠在估值中反映板塊間的協(xié)同效應(yīng)��。但是這種思路在操作中對(duì)于合并層面的所得稅預(yù)測(cè)和少數(shù)股東損益的預(yù)測(cè)較為復(fù)雜��。

我國(guó)目前的所得稅政策在很大程度上出現(xiàn)了與會(huì)計(jì)準(zhǔn)則趨同的趨勢(shì)��,會(huì)計(jì)政策與所得稅政策之間的時(shí)間性差異在會(huì)計(jì)準(zhǔn)則下基本得到了解決�����,永久性差異未能得到解決�,但是永久性差異對(duì)價(jià)值評(píng)估而言,比重較小�,可以忽略不計(jì)。

少數(shù)股東損益是按照各個(gè)子公司的公司章程規(guī)定����,對(duì)利潤(rùn)分配形成的結(jié)果,由于金融控股公司對(duì)各專業(yè)公司持股比例可能存在差異,少數(shù)股東損益可以根據(jù)各公司盈利狀況單獨(dú)確定��,加總確定少數(shù)股東損益����,也可以假設(shè)股利分配政策與評(píng)估基準(zhǔn)日一致,采取評(píng)估基準(zhǔn)日少數(shù)股東損益與凈利潤(rùn)的比例進(jìn)行簡(jiǎn)化處理���,也可以采取其他適當(dāng)?shù)姆绞皆u(píng)估�����。

四�����、折現(xiàn)率

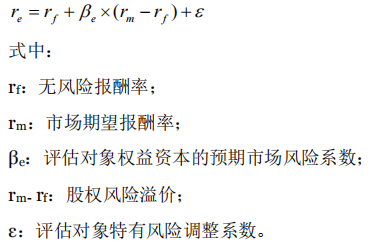

第十五條 在股權(quán)自由現(xiàn)金流量折現(xiàn)模型中���,可以采用資本資產(chǎn)定價(jià)模型(CAPM)等確定折現(xiàn)率。

第十六條 無(wú)風(fēng)險(xiǎn)報(bào)酬率應(yīng)選擇在距離評(píng)估基準(zhǔn)日有效期在10年以上或者5年以上的國(guó)債到期收益率�����。

第十七條 金融企業(yè)折現(xiàn)率中的貝塔值計(jì)算應(yīng)注意基準(zhǔn)日和未來預(yù)測(cè)期資本結(jié)構(gòu)的影響���,銀行��、證券��、信托和保險(xiǎn)公司多采用無(wú)杠桿貝塔��,多元金融可以使用有杠桿貝塔值����。

貝塔值計(jì)算應(yīng)注意三個(gè)變量的選擇:

作為市場(chǎng)近似的指數(shù)的選擇:可以選取上證指數(shù)����、深證成指、滬深300等指數(shù)�;

計(jì)算歷史回報(bào)率的時(shí)間長(zhǎng)度:一般5年是最常見的用于外推的歷史期間;

回報(bào)率計(jì)算的周期:公開交易證券和市場(chǎng)回報(bào)的計(jì)量平度可以是每日�、每周、每月����、每季或者每年為基礎(chǔ)。月度和周是使用頻率較高的回報(bào)率計(jì)算周期����。

第十八條 股權(quán)風(fēng)險(xiǎn)溢價(jià)可以通過市場(chǎng)期望報(bào)酬率與無(wú)風(fēng)險(xiǎn)利率的差值來確定�����,也可以直接計(jì)算股權(quán)風(fēng)險(xiǎn)溢價(jià)����。

股權(quán)風(fēng)險(xiǎn)溢價(jià)是在評(píng)估基準(zhǔn)日無(wú)直接可觀察市場(chǎng)報(bào)價(jià)時(shí)的一種預(yù)期��,能夠通過參考?xì)v史數(shù)據(jù)觀測(cè)已實(shí)現(xiàn)的歷史風(fēng)險(xiǎn)溢價(jià)����,當(dāng)這種風(fēng)險(xiǎn)溢價(jià)有偏差時(shí),應(yīng)進(jìn)行適當(dāng)調(diào)整��。

第十九條 特有風(fēng)險(xiǎn)系數(shù)反映評(píng)估對(duì)象在行業(yè)內(nèi)競(jìng)爭(zhēng)地位���、公司特性等因素����,說明評(píng)估對(duì)象與計(jì)算股權(quán)風(fēng)險(xiǎn)溢價(jià)的可比公司之間存在著差異�����。

第二十條 在企業(yè)自由現(xiàn)金流量折現(xiàn)模型中���,折現(xiàn)率應(yīng)采取加權(quán)平均資本成本模型(WACC)確定����。其中:

企業(yè)的資本結(jié)構(gòu)宜根據(jù)預(yù)測(cè)期的資本結(jié)構(gòu)動(dòng)態(tài)確定��;債務(wù)資本與權(quán)益資本的比例應(yīng)以債務(wù)資本和權(quán)益資本的市場(chǎng)價(jià)值為基礎(chǔ)���。

第二十一條 采用加權(quán)平均資本成本模型(WACC)確定的折現(xiàn)率在數(shù)值上通常應(yīng)小于采取資本資產(chǎn)定價(jià)模型(CAPM)確定的折現(xiàn)率�。

五�����、評(píng)估報(bào)告的注意事項(xiàng)

第二十二條 金融企業(yè)的收益法評(píng)估結(jié)論可以采取區(qū)間值或者確定值形式��。

在采取區(qū)間值形式的時(shí)候�,區(qū)間值的確定應(yīng)該是對(duì)影響評(píng)估結(jié)果的主要參數(shù),如收入增長(zhǎng)率����、折現(xiàn)率、永續(xù)增長(zhǎng)率等參數(shù)做敏感性分析的基礎(chǔ)上形成�����。

敏感性分析可以根據(jù)評(píng)估對(duì)象特點(diǎn)按照參數(shù)每變化0.5個(gè)單位,如折現(xiàn)率增加或減少0.5%進(jìn)行分析���。

第二十三條 在金融企業(yè)收益法評(píng)估報(bào)告中應(yīng)披露評(píng)估假設(shè)和預(yù)測(cè)基準(zhǔn)���,如:

銀行的不良率,資本充足率���,存貸比等指標(biāo)�����;保險(xiǎn)公司的費(fèi)用率���,投資收益品種和投資收益率等指標(biāo)。

第二十四條 評(píng)估結(jié)論是否考慮了具有控制權(quán)溢價(jià)或者缺乏控制權(quán)折價(jià)�,或快速變現(xiàn)對(duì)評(píng)估對(duì)象價(jià)值影響的,應(yīng)當(dāng)披露控制權(quán)溢價(jià)或缺乏控制權(quán)折價(jià)數(shù)值的測(cè)算過程及確定依據(jù)��,并對(duì)相關(guān)差異進(jìn)行分析說明�。

第二十五條 評(píng)估報(bào)告中應(yīng)就未來收益預(yù)測(cè)是否考慮了通貨膨脹的影響給予適當(dāng)說明。

附:案例

附:

案 例

案例一:銀行的資產(chǎn)負(fù)債表預(yù)測(cè)

從銀行企業(yè)的盈利模式可以看出����,存款是銀行企業(yè)的利潤(rùn)來源�,因此采用收益法評(píng)估時(shí)���,首先對(duì)銀行存款進(jìn)行預(yù)測(cè)�����,進(jìn)而根據(jù)存貸比率���、存款準(zhǔn)備金率對(duì)資產(chǎn)進(jìn)行預(yù)測(cè)�,然后根據(jù)各項(xiàng)生息資產(chǎn)和付息負(fù)債的收益率或付息率對(duì)損益表進(jìn)行預(yù)測(cè),最后對(duì)權(quán)益表和現(xiàn)金流表進(jìn)行預(yù)測(cè)���。

以xx銀行為例對(duì)其資產(chǎn)負(fù)債表進(jìn)行預(yù)測(cè)��。

1.從存款入手

存款是銀行利潤(rùn)的來源����,包括吸收公眾存款和同業(yè)及其他金融機(jī)構(gòu)存放款項(xiàng)��。

(1)吸收公眾存款預(yù)測(cè)

xx銀行20x3年存款平均余額為人民幣149,795,300.00萬(wàn)元��,較20x2年平均余額增加人民幣21,467,800.00萬(wàn)元����,增幅16.73%����。根據(jù)國(guó)民經(jīng)濟(jì)發(fā)展趨勢(shì)����、國(guó)內(nèi)銀行業(yè)存款發(fā)展趨勢(shì)、銀行存款吸收計(jì)劃�����、銀行企業(yè)的市場(chǎng)份額等預(yù)測(cè)xx銀行企業(yè)存款未來的規(guī)模

吸收存款規(guī)模預(yù)測(cè)表

金額單位:人民幣萬(wàn)元

(2)同業(yè)及其他金融機(jī)構(gòu)存放款項(xiàng)預(yù)測(cè)

根據(jù)銀行企業(yè)歷史和基準(zhǔn)日的向其他銀行和政府借款�����、同業(yè)存放款項(xiàng)水平�,及銀行企業(yè)未來計(jì)劃預(yù)測(cè)其向其他銀行和政府借款、同業(yè)存放款項(xiàng)水平���。

根據(jù)xx銀行過去三年歷史數(shù)據(jù)分析���,同業(yè)存入及拆入款日均余額約占付息負(fù)債總額的30%。出于維持流動(dòng)性需要,預(yù)計(jì)以后年度同業(yè)存入及拆入款占付息負(fù)債的比例仍將維持在此水平上�����。

同業(yè)拆借規(guī)模預(yù)測(cè)表

金額單位:人民幣萬(wàn)元

2.貸款規(guī)模預(yù)測(cè)

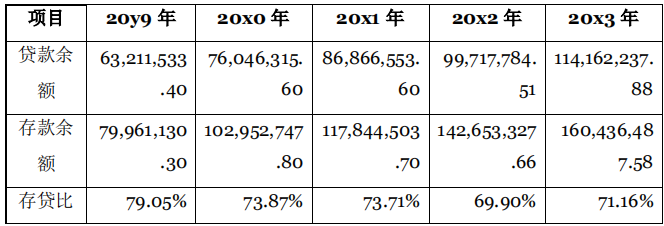

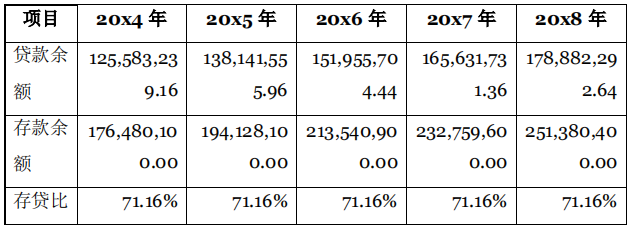

xx銀行作為一家全國(guó)性的商業(yè)銀行���,具有良好的公司治理結(jié)構(gòu)��、國(guó)際化的管理團(tuán)隊(duì)和市場(chǎng)化的經(jīng)營(yíng)管理機(jī)制���,自成立以來業(yè)務(wù)經(jīng)營(yíng)始終堅(jiān)持市場(chǎng)化原則,以實(shí)現(xiàn)股東價(jià)值和銀行價(jià)值提升為最終目標(biāo)�,具備強(qiáng)勁的內(nèi)生增長(zhǎng)動(dòng)力?��?蛻舸婵羁焖僭鲩L(zhǎng),從20y9年到20x3年復(fù)合增長(zhǎng)率達(dá)到19.00%���;貸款增速受到政策監(jiān)管的影響���,從20y9年到20x3年復(fù)合增長(zhǎng)率達(dá)到16.00%。

xx銀行20y9-20x3年的存貸比如下表所示�,歷年存貸比除了在20x2年有短暫的下降以外基本維持在70%以上的水平,在評(píng)估基準(zhǔn)日存貸比為71.16%。

本次評(píng)估認(rèn)為 xx 銀行在預(yù)測(cè)期的存貸比可保持在評(píng)估基準(zhǔn)日水平�,即預(yù)測(cè)期的存貸比為 71.16%,并依此為依據(jù)對(duì)預(yù)測(cè)期的貸款余額進(jìn)行預(yù)測(cè)�����。

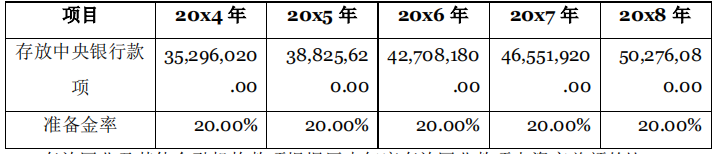

3.存放央行款項(xiàng)及存放同業(yè)及其他金融機(jī)構(gòu)款項(xiàng)預(yù)測(cè)

xx 銀行存放央行的款項(xiàng)主要為存放央行的準(zhǔn)備金及超額準(zhǔn)備金�,xx 銀行20y9 年至 20x3 年存款準(zhǔn)備金率維持在 20%左右,如下表所示。

預(yù)測(cè) 20x4 年及以后 xx 銀行的存款準(zhǔn)備金率維持 20%�����。預(yù)測(cè)期 xx 銀行存放央行款項(xiàng)預(yù)測(cè)如下表所示�����。

存放同業(yè)及其他金融機(jī)構(gòu)款項(xiàng)根據(jù)歷史年度存放同業(yè)款項(xiàng)占資產(chǎn)總額的比重及企業(yè)規(guī)劃進(jìn)行預(yù)測(cè)����。

4.應(yīng)付債券規(guī)模預(yù)測(cè)

截至評(píng)估基準(zhǔn)日,xx 銀行賬面應(yīng)付債券次級(jí)債和一般金融債��,次級(jí)債的賬面值為 97 億元����,一般金融債為 325.47 億元。其中 20y9 年第一期次級(jí)債券 30億元已在 20x4 年 2 月贖回。20x4 年 6 月 9 日 xx 銀行已成功發(fā)行 162 億次級(jí)債�,利率為 6.2%。

本次評(píng)估假設(shè) xx 企業(yè)在預(yù)測(cè)期應(yīng)付債券規(guī)模不變���,到期后以同樣的利率重新發(fā)行��。

5.其他資產(chǎn)�、負(fù)債科目預(yù)測(cè)

其他資產(chǎn)科目根據(jù)歷史期的水平預(yù)測(cè)�,若無(wú)明確資本性支出計(jì)劃,一般認(rèn)為保持評(píng)估基準(zhǔn)日水平不變���。

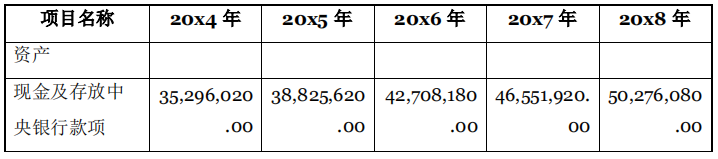

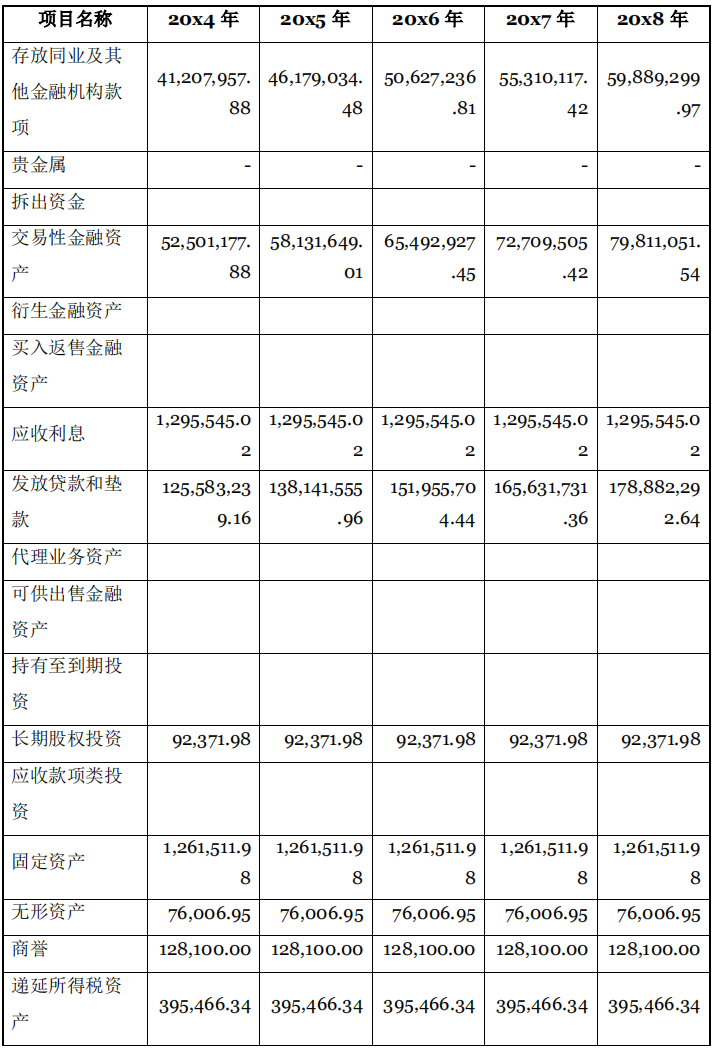

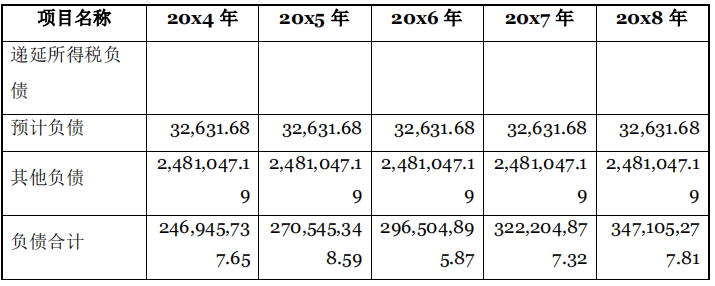

對(duì) xx 銀行資產(chǎn)負(fù)債預(yù)測(cè)如下表所示�。

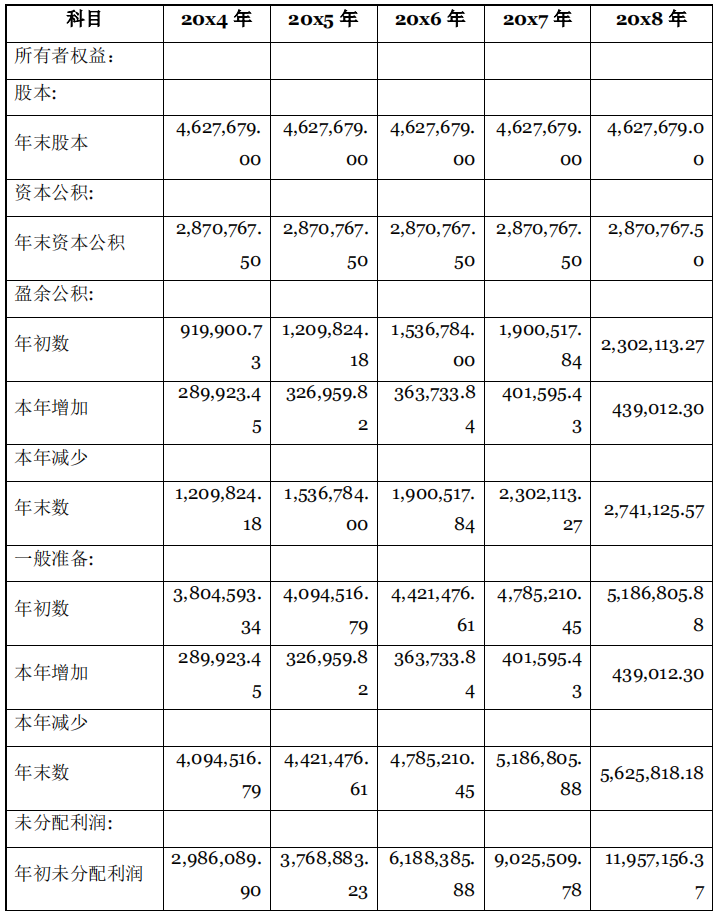

案例二:銀行權(quán)益變動(dòng)表預(yù)測(cè)

根據(jù) xx 銀行資產(chǎn)、負(fù)債規(guī)模����,結(jié)合股本、資本公積�����、一般風(fēng)險(xiǎn)準(zhǔn)備及實(shí)現(xiàn)凈利潤(rùn)對(duì)權(quán)益變動(dòng)表進(jìn)行預(yù)測(cè)���。

股本和資本公積在預(yù)測(cè)期保持評(píng)估基準(zhǔn)日水平不變。盈余公積根據(jù)公司法關(guān)于提取盈余公積的相關(guān)規(guī)定,按凈利潤(rùn)的 10%進(jìn)行提取�����,當(dāng)提取的法定盈余公積金累計(jì)額超過注冊(cè)資本的 50%以上時(shí)�����,可以不再提取�。一般風(fēng)險(xiǎn)準(zhǔn)備根據(jù)監(jiān)管政策按照凈利潤(rùn)的 10%進(jìn)行提取。按照會(huì)計(jì)政策提取盈余公積和一般風(fēng)險(xiǎn)準(zhǔn)備后�����,對(duì) xx 銀行的資本充足率進(jìn)行測(cè)算����,使資本充足率滿足監(jiān)管要求的前提下將利潤(rùn)最大程度進(jìn)行分配。

2012 年 6 月 7 日�,銀監(jiān)會(huì)發(fā)布了《商業(yè)銀行資本管理辦法(試行)》(以下簡(jiǎn)稱“《資本辦法》”)?!顿Y本辦法》將于 2013 年 1 月 1 日起施行,要求商業(yè)銀行在2018年底前達(dá)到規(guī)定的資本充足率監(jiān)管要求����。通過盡職調(diào)查了解到�����,xx銀行在過渡年份資本充足率也會(huì)爭(zhēng)取保持在 10.5%的監(jiān)管水平以上�����,資產(chǎn)評(píng)估師根據(jù) xx 銀行的發(fā)展速度�����,資產(chǎn)的擴(kuò)張速度��,為使盈利預(yù)測(cè)中的核心資本充足率達(dá)到要求���,一方面在滿足資本充足率監(jiān)管要求,提取一般風(fēng)險(xiǎn)準(zhǔn)備和盈余公積后��,最大可能分配利潤(rùn)��;另一方面在資本不足時(shí)進(jìn)行資本補(bǔ)充���。資本充足率根據(jù)歷史年度風(fēng)險(xiǎn)資本占總資產(chǎn)比重進(jìn)行測(cè)算。

資本充足率監(jiān)管表

綜上���,對(duì) xx 銀行所有者權(quán)益的預(yù)測(cè)如下表所示���。

權(quán)益增加額=本年所有者權(quán)益合計(jì)-上年所有者權(quán)益合計(jì)

案例三:銀行的利息收入和手續(xù)費(fèi)收入預(yù)測(cè)

1.利息收入預(yù)測(cè)

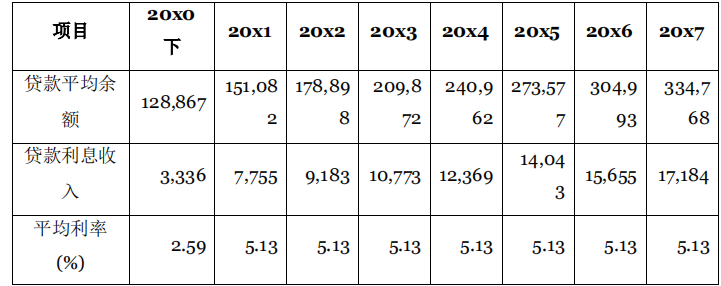

xx 銀行是一家快速成長(zhǎng)的金融企業(yè)�,具有較強(qiáng)的超額收益能力�、完備的管理體制、成熟的團(tuán)隊(duì)及較高的市場(chǎng)開拓能力���,自成立以來一直保持了較高的成長(zhǎng)速度�����?��?蛻舸婵羁焖僭鲩L(zhǎng),從 20y6 年到 20x0 年 6 月復(fù)合增長(zhǎng)率達(dá)到 27.2%�����;

20y6 到 20x0 年貸款增長(zhǎng)雖然受監(jiān)管部門規(guī)模的控制�,但增長(zhǎng)仍快于市場(chǎng),從20y6 年到 20x0 年 6 月復(fù)合增長(zhǎng)率達(dá)到 30.5%����;營(yíng)業(yè)收入已從 20y6 年的 21.11億元達(dá)到 20y9 年的 42.82 億元�,截止到 20x0 年 6 月營(yíng)業(yè)收入已達(dá)到 28.92 億元�。

(1)同行業(yè)商業(yè)銀行上市后貸款復(fù)合增長(zhǎng)速度比較表

(2)評(píng)估對(duì)象貸款分析及預(yù)測(cè)

資產(chǎn)評(píng)估師通過盡職調(diào)查、訪談和企業(yè)提供的盈利預(yù)測(cè)了解到:企業(yè)的貸款平均余額在最近幾年中迅速發(fā)展�,其中企業(yè)貸款平均余額在 20y9 年增長(zhǎng)率達(dá)到 45%;零售貸款的發(fā)展速度也達(dá)到了 16%���;信用卡貸款的發(fā)展速度更是達(dá)到了 224%��,綜合平均余額達(dá)到了 40%�。預(yù)計(jì) 20x0 年綜合平均余額達(dá)到 27%���,20x1 年達(dá)到 23%���。而貸款年末余額預(yù)計(jì)在 20x0 年 xx 銀行因宏觀調(diào)控,將比20y9 年增長(zhǎng) 22%��,而其中超過 50%的貸款已在上半年發(fā)放���。預(yù)計(jì) 20x1 年在宏觀調(diào)控因素下�,企業(yè)貸款年末余額增長(zhǎng)約為 30%���。資產(chǎn)評(píng)估師結(jié)合企業(yè)未來發(fā)展規(guī)劃和同業(yè)上市銀行的發(fā)展速度����,預(yù)計(jì) 20x1 年后貸款增長(zhǎng)水平仍維持在較高的水平����,但伴隨著企業(yè)規(guī)模的增加和成熟,增長(zhǎng)水平逐步降低并穩(wěn)定�����。

而同時(shí)從20x0年以來企業(yè)加強(qiáng)定價(jià)管理已逐步出現(xiàn)效果�,對(duì)各種不同風(fēng)險(xiǎn)級(jí)別的客戶逐步具有更高的定價(jià)能力,使貸款利率有一定幅度的提高��。20x0 年上半年貸款利率比 20y9 年上升 13 個(gè)基點(diǎn)����,預(yù)計(jì) 20x0 年貸款全年平均利率維持 20x0 年上半年水平,而 20x1 年考慮到資本充足率的監(jiān)管要求�,企業(yè)將對(duì)貸款結(jié)構(gòu)作適當(dāng)調(diào)整,預(yù)計(jì)貸款綜合利率將略有下降�����,預(yù)計(jì) 20x1 年全年貸款平均利率較 20x0 年下降 5 個(gè)基點(diǎn)���。具體盈利預(yù)測(cè)如下�。

貸款平均余額及利息收入預(yù)測(cè)表

金額單位:百萬(wàn)元

2.手續(xù)費(fèi)及傭金收入預(yù)測(cè)

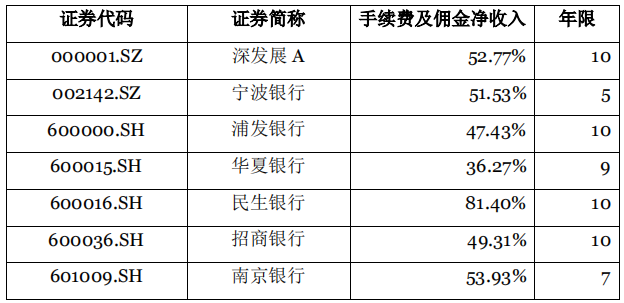

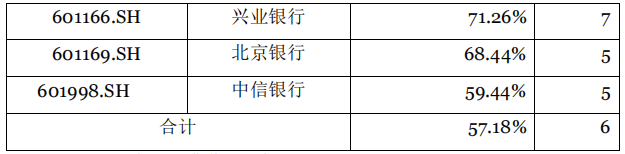

xx 銀行的手續(xù)費(fèi)及傭金收入主要為結(jié)算和清算手續(xù)費(fèi)收入、代理業(yè)務(wù)手續(xù)費(fèi)收入��、銀行卡手續(xù)費(fèi)收入�����、托管及其他受托業(yè)務(wù)收入及其他業(yè)務(wù)收入�����。

我國(guó)上市銀行手續(xù)費(fèi)及傭金凈收入的增長(zhǎng)速度很快�����,10 家上市銀行復(fù)合增長(zhǎng)速度達(dá)到了 57.18%���,資產(chǎn)評(píng)估師對(duì) xx 銀行的手續(xù)費(fèi)及傭金收入的預(yù)測(cè)一方面考慮 xx 銀行自身的因素��,另一方面也受此因素的影響�。

1)同行業(yè)商業(yè)銀行手續(xù)費(fèi)及傭金凈收入復(fù)合增長(zhǎng)速度表

(2)評(píng)估對(duì)象手續(xù)費(fèi)收入分析及預(yù)測(cè)

1)結(jié)算手續(xù)費(fèi)收入

結(jié)算手續(xù)費(fèi)收入主要來源于外匯業(yè)務(wù)�,20y9 年受金融危機(jī)影響,外匯業(yè)務(wù)增長(zhǎng)緩慢,但隨著全球經(jīng)濟(jì)復(fù)蘇�,外匯業(yè)務(wù)逐步恢復(fù);同時(shí)企業(yè)推出新國(guó)際業(yè)務(wù)系統(tǒng)及流程自動(dòng)化����,將更有助于該業(yè)務(wù)的成長(zhǎng)。企業(yè)根據(jù)網(wǎng)點(diǎn)擴(kuò)張與客戶量增長(zhǎng)的預(yù)期及 20x0 年上半年結(jié)算手續(xù)費(fèi)收入人民幣 2,300 萬(wàn)元的實(shí)際情況�����,預(yù)計(jì) 20x0 年及 20x1 年結(jié)算手續(xù)費(fèi)收入將維持每年人民幣 1,100 萬(wàn)元至 1,300 萬(wàn)元的增長(zhǎng)�����。預(yù)計(jì) 20x1 年后結(jié)算手續(xù)費(fèi)仍以較高的速度發(fā)展��,但增長(zhǎng)速度逐漸放緩����。

2)代理手續(xù)費(fèi)收入

20y7 年至 20y9 年企業(yè)正處于轉(zhuǎn)型期且受到金融危機(jī)影響���,代理業(yè)務(wù)手續(xù)費(fèi)收入迅速萎縮��,但隨著與集團(tuán)其他子公司交叉銷售業(yè)務(wù)的磨合完成���,代理業(yè)務(wù)將逐步轉(zhuǎn)入正軌���。根據(jù)20x0年上半年代理業(yè)務(wù)手續(xù)費(fèi)收入增長(zhǎng)良好的實(shí)際情況(已高出 20y9 年全年 25%),預(yù)計(jì) 20x0 年及 20x1 年代理業(yè)務(wù)手續(xù)費(fèi)收入將保持快速增長(zhǎng)���。20x1 年后代理手續(xù)費(fèi)收入保持比較穩(wěn)定的增長(zhǎng)速度發(fā)展����。

3)受托業(yè)務(wù)手續(xù)費(fèi)收入

受托業(yè)務(wù)手續(xù)費(fèi)包括貸款額度管理費(fèi)�、委托貸款手續(xù)費(fèi)收入、額度占用費(fèi)及綜合理財(cái)業(yè)務(wù)手續(xù)費(fèi)收入等�。基于 20x0 年上半年已實(shí)現(xiàn)收入人民幣 8,400 萬(wàn)元���,企業(yè)預(yù)計(jì)全年同比將有 15%的增長(zhǎng)�。20x1 年隨著貸款額度管理費(fèi)的回升���,分行與網(wǎng)點(diǎn)的增加���,各種公司及零售理財(cái)業(yè)務(wù)的拓展,及與集團(tuán)交叉銷售的深入開展����,預(yù)計(jì)增幅將達(dá) 35%�。

4)銀行卡手續(xù)費(fèi)收入

銀行卡手續(xù)費(fèi)收入的增長(zhǎng)主要來自于信用卡業(yè)務(wù)的持續(xù)擴(kuò)張�,根據(jù)信用卡未來業(yè)務(wù)規(guī)劃,20y9 年年度及 20x0 年上半年信用卡累計(jì)流通發(fā)卡量分別為340 萬(wàn)張和 430 萬(wàn)張�����,預(yù)計(jì) 20x0 年度與 20x1 年度將超過 500 萬(wàn)與 800 萬(wàn)張���。

銀行卡手續(xù)費(fèi)收入 20y8 與 20y9 年的實(shí)際增長(zhǎng)率也分別達(dá)到 250%和 108%,從 20y6 至 20y9 年信用卡業(yè)務(wù)凈收入的復(fù)合增長(zhǎng)率達(dá)到了 74.3%���。未來����,信用卡在業(yè)務(wù)擴(kuò)張的同時(shí)也將加強(qiáng)精細(xì)化經(jīng)營(yíng)的力度���,通過發(fā)行車主卡���、白金卡等新產(chǎn)品增加年費(fèi)收入;通過開展帳單分期��、郵購(gòu)分期、網(wǎng)上商城等增加分期業(yè)務(wù)手續(xù)費(fèi)收入��;另外����,隨著銀聯(lián)規(guī)范 POS 機(jī)商戶管理和信用卡中心對(duì)高回傭消費(fèi)領(lǐng)域的重點(diǎn)經(jīng)營(yíng),發(fā)卡行回傭率持續(xù)提升�,由此帶來回傭收入大幅提升。根據(jù)歷史數(shù)據(jù)結(jié)合信用卡業(yè)務(wù)的未來規(guī)劃���,企業(yè)預(yù)計(jì)銀行卡手續(xù)費(fèi)收入相應(yīng)也將維持大幅度的增長(zhǎng)����,20x0 年及 20x1 年預(yù)測(cè)的年度增長(zhǎng)分別為 76%和85%�。預(yù)計(jì) 20x1 年銀行卡的手續(xù)費(fèi)收入仍將會(huì)迅速發(fā)展,保持在較高的發(fā)展速度���。

5)其他手續(xù)費(fèi)收入

其他手續(xù)費(fèi)的增長(zhǎng)主要來源于投資銀行手續(xù)收入的增長(zhǎng)�。20y9 年度投資銀行手續(xù)費(fèi)收入為人民幣 5,000 萬(wàn)元�,截至 20x0 年 6 月 30 日,投資銀行手續(xù)費(fèi)收入已達(dá)人民幣 5,500 萬(wàn)元���,企業(yè)預(yù)計(jì) 20x0 年全年其他手續(xù)費(fèi)收入增長(zhǎng)幅度約為 21%�����;而隨著投行業(yè)務(wù)的不斷拓展�����,20x1 年手續(xù)費(fèi)收入將有 33%的增長(zhǎng)預(yù)期�����,預(yù)計(jì) 20x1 年后增長(zhǎng)速度趨于穩(wěn)定�。

手續(xù)費(fèi)收入預(yù)測(cè)表

金額單位:人民幣百萬(wàn)元

案例四:證券公司的手續(xù)費(fèi)收入預(yù)測(cè)

手續(xù)費(fèi)及傭金凈收入=手續(xù)費(fèi)及傭金收入-手續(xù)費(fèi)及傭金支出。

手續(xù)費(fèi)及傭金收入=市場(chǎng)成交額×2×市場(chǎng)份額×平均傭金率

手續(xù)費(fèi)及傭金支出=代理買賣證券業(yè)務(wù)的收入×代理買賣證券的平均費(fèi)用比率

1�����、市場(chǎng)成交額預(yù)測(cè)

成交額是反映證券市場(chǎng)運(yùn)行情況的重要參數(shù)之一�,從我國(guó)證券行業(yè)發(fā)展的歷史軌跡來看���,證券交易的活躍程度與證券指數(shù)呈正相關(guān)���,但更主要與市場(chǎng)股權(quán)結(jié)構(gòu)、流通股票容量以及資金供求相關(guān)聯(lián)��。

A 股市場(chǎng)單邊交易額統(tǒng)計(jì)表

金額單位:人民幣萬(wàn)元

數(shù)據(jù)來源:wind 資訊

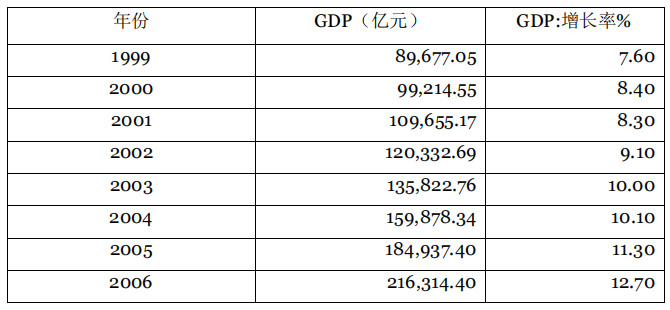

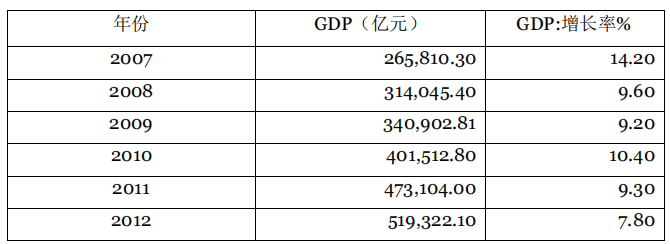

本次評(píng)估的預(yù)測(cè)是基于我國(guó)的證券資本市場(chǎng)的增長(zhǎng)速度、歷史年度的波動(dòng)水平�����、同時(shí)結(jié)合到現(xiàn)在的證券市場(chǎng)的表現(xiàn)進(jìn)行預(yù)測(cè)的���。面對(duì)我國(guó)證券市場(chǎng)的不穩(wěn)定性�,資產(chǎn)評(píng)估師一方面考慮歷史期的交易量���,另一方面結(jié)合我國(guó)證券市場(chǎng)未來發(fā)展的走勢(shì)����,預(yù)測(cè)未來年度我國(guó)證券市場(chǎng)成交額以每年7.6%的速度增長(zhǎng)��。

我國(guó)歷年 GDP 增長(zhǎng)速度表

數(shù)據(jù)來源:wind 資訊

2�、市場(chǎng)份額的預(yù)測(cè)

市場(chǎng)份額與證券公司的經(jīng)營(yíng)政策、資金實(shí)力等相關(guān)�����,同時(shí)各個(gè)營(yíng)業(yè)部之間也因?yàn)榈貐^(qū)��、運(yùn)作經(jīng)驗(yàn)�、管理等多方面的因素各有不同����。

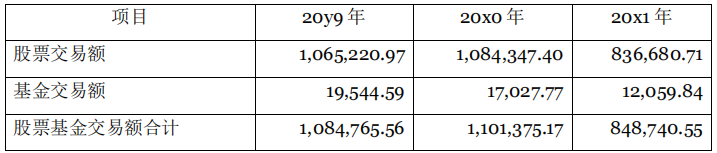

xx 證券公司是一家經(jīng)營(yíng)穩(wěn)定的金融企業(yè)���,具有較穩(wěn)定的客戶資源���、完備的管理體制、成熟的團(tuán)隊(duì)及較高的市場(chǎng)開拓能力�����,自成立以來一直保持了穩(wěn)定的成長(zhǎng)速度���。20y9 年公司股票基金交易總金額為 2,156.49 億元��,20x0 年交易總金額為 1,770.74 億元�,20x1 年交易總金額為 2,042.35 億元���,20x2 年 1-9 月交易總金額為 1,568.03 億元。xx 證券公司在 20y9-20x2 年市場(chǎng)份額分別為0.1988%�、0.1608%、0.2406%�����、0.3688%,根據(jù)企業(yè)營(yíng)銷計(jì)劃�����,預(yù)測(cè) 20x3 年到20x7 年 xx 證券市場(chǎng)份額每年將以 6%的速度增長(zhǎng)���,分別達(dá) 0.3909%���、0.4144%、0.4393%�、0.4657%、0.4936%����,至 20x7 之后穩(wěn)定在 0.4936%。

3���、平均傭金率的預(yù)測(cè)

各年的平均傭金率與證券市場(chǎng)的景氣程度和臨近營(yíng)業(yè)部之間的競(jìng)爭(zhēng)相關(guān)����,根據(jù) xx 證券公司的財(cái)務(wù)數(shù)據(jù)顯示 20x2 年 1-9 月其傭金費(fèi)率水平為萬(wàn)分之8.0008����。

由于 xx 證券公司的營(yíng)業(yè)部設(shè)立在一線城市���,客戶均為高凈值客戶,具有較高的客戶忠誠(chéng)度���,因此能保持較市場(chǎng)平均傭金率略高的水平���,我們隨著未來市場(chǎng)面臨競(jìng)爭(zhēng)的不斷加劇,xx 證券公司市場(chǎng)傭金率水平將保持在萬(wàn)分之八左右�����。

4���、手續(xù)費(fèi)及傭金支出

20x0 年-20x2年前三季度 xx證券公司手續(xù)費(fèi)及傭金支出占手續(xù)費(fèi)傭金收入的比分別為 3.44%�����、2.89%����、3.04%��。預(yù)計(jì)未來這一比例將保持在 3.04%的水平�����。

通過上述參數(shù)計(jì)算 xx 證券公司 20x2 年第四季度到 20x7 年各年的證券經(jīng)紀(jì)業(yè)務(wù)手續(xù)費(fèi)及傭金凈收入如下:

證券經(jīng)紀(jì)業(yè)務(wù)手續(xù)費(fèi)及傭金凈收入預(yù)測(cè)表

金額單位:人民幣萬(wàn)元

案例五:保險(xiǎn)公司的已賺保費(fèi)的預(yù)測(cè)

已賺保費(fèi)=保險(xiǎn)業(yè)務(wù)收入-分出保費(fèi)-提取未到期責(zé)任準(zhǔn)備金

1��、保險(xiǎn)業(yè)務(wù)收入

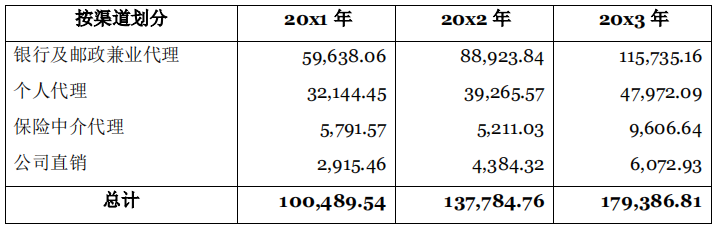

xx 保險(xiǎn)公司的業(yè)務(wù)范圍覆蓋了人壽�����、養(yǎng)老�、投資、教育�、醫(yī)療等多個(gè)領(lǐng)域,為了實(shí)現(xiàn)可持續(xù)的�����、盈利性的增長(zhǎng)����,公司的產(chǎn)品經(jīng)營(yíng)策略主要集中于以銷售期繳、保障型產(chǎn)品為主���。20x1 年至 20x3 期繳保費(fèi)收入占比達(dá)到了 90%��,且期繳新業(yè)務(wù)保費(fèi)收入月均增幅為 68%�����。20x3 年保費(fèi)收入較 20x2年增長(zhǎng)了 30.19%��,其中續(xù)期的保費(fèi)收入占比超過了 60%����,首年業(yè)務(wù)保費(fèi)收入占到了約 30%,與同規(guī)模公司相比處于較高水平����。近三年 xx 保險(xiǎn)公司各渠道保費(fèi)收入情況如下表所示。

20x1-20x3 年各渠道保費(fèi)收入情況

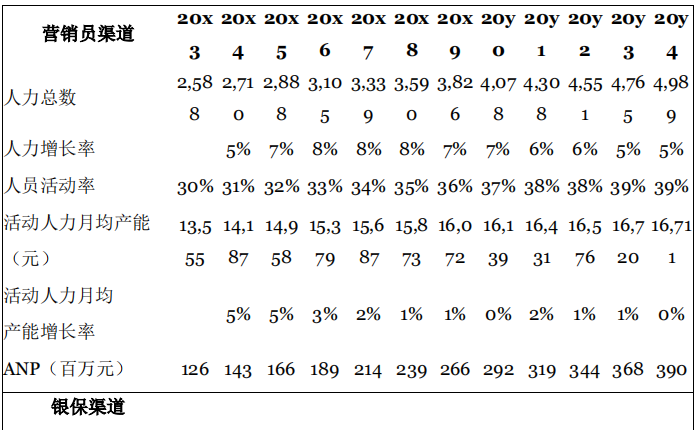

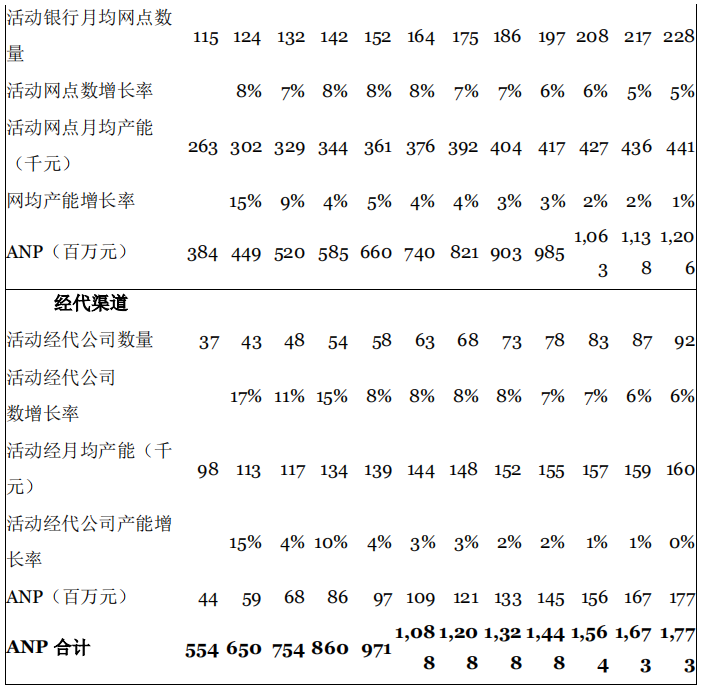

保險(xiǎn)公司未來年度的毛保費(fèi)收入來源于新業(yè)務(wù)期繳保費(fèi)收入����、新業(yè)務(wù)躉繳保費(fèi)收入、續(xù)年期繳保費(fèi)收入�����。續(xù)年期繳的保費(fèi)收入根據(jù)基準(zhǔn)日有效保單在未來產(chǎn)生的保費(fèi)收入進(jìn)行預(yù)測(cè)�����,新業(yè)務(wù)期繳/躉繳保費(fèi)收入的預(yù)測(cè)則是通過對(duì)年化新業(yè)務(wù)保費(fèi)(ANP)增長(zhǎng)率的預(yù)測(cè)進(jìn)行。年化新業(yè)務(wù)保費(fèi)(ANP)是指首年期繳保費(fèi)收入加上 10%的躉繳保費(fèi)收入����。

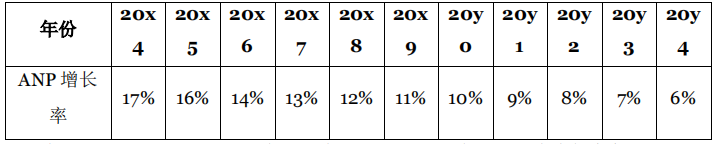

中國(guó)人身保險(xiǎn)業(yè)在 20x0-20x3 年保費(fèi)收入年均增長(zhǎng)率為 20%�,20x3 年保險(xiǎn)深度為 1.9%。20x0-20x3 年�,xx保險(xiǎn)公司實(shí)現(xiàn)毛保費(fèi)收入年均增長(zhǎng)率 42%,年化新業(yè)務(wù)保費(fèi)(ANP)年均增長(zhǎng)率為 26%���。據(jù)此���,xx 保險(xiǎn)公司結(jié)合各渠道銷售能力制定未來年度商業(yè)計(jì)劃,預(yù)測(cè)了 20x4-20y4 年年化新業(yè)務(wù)保費(fèi)�。其中,20x4 年的預(yù)測(cè)包含了到了 20x4 年 1-3 月份的實(shí)際經(jīng)營(yíng)狀況��。

未來年度 ANP 分渠道預(yù)測(cè)表

參考xx保險(xiǎn)公司在過去10多年平均增長(zhǎng)速度遠(yuǎn)高于行業(yè)平均水平的經(jīng)驗(yàn)�����,精算師對(duì)其商業(yè)計(jì)劃進(jìn)行了復(fù)核����,認(rèn)為其預(yù)計(jì)增長(zhǎng)率水平可行��、有效�����。保險(xiǎn)業(yè)務(wù)收入的預(yù)測(cè)詳見保費(fèi)收入預(yù)測(cè)表����。

xx 保險(xiǎn)公司 20x4-20y4 年年化新業(yè)務(wù)保費(fèi)增長(zhǎng)率

本次評(píng)估以目前所經(jīng)營(yíng)的業(yè)務(wù)類別為基礎(chǔ)����,參照 xx 保險(xiǎn)公司未來年度商業(yè)計(jì)劃,在 20x3 年的基礎(chǔ)上����,考慮國(guó)民經(jīng)濟(jì)的整體發(fā)展和保險(xiǎn)深度的加強(qiáng),對(duì)不同產(chǎn)品的保險(xiǎn)業(yè)務(wù)收入進(jìn)行預(yù)測(cè)��。

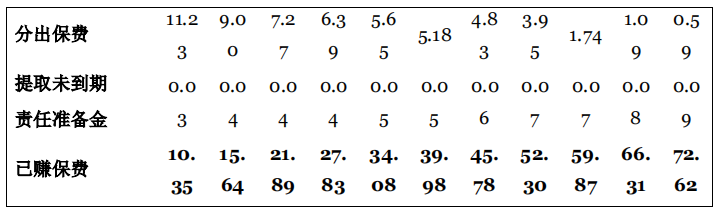

2����、分出保費(fèi)與未到期責(zé)任準(zhǔn)備金

分出保費(fèi)是保險(xiǎn)公司為了控制風(fēng)險(xiǎn)、提高償付能力充足率���,將部分風(fēng)險(xiǎn)向再保險(xiǎn)公司分出(也叫再保險(xiǎn))��,由此產(chǎn)生了分出保費(fèi)�。xx保險(xiǎn)公司存在 8個(gè)有效財(cái)務(wù)再保險(xiǎn)合同。xx保險(xiǎn)公司目前的主要保費(fèi)分出方為xx再保險(xiǎn)公司�、xx再保險(xiǎn)公司及 xx 再保險(xiǎn)公司。20x2 年分出保費(fèi)較 20x1 年減少或 5.78%����,主要原因?yàn)椋?0x1 年為收取再保傭金����,減少虧損,提高償付能力�����,導(dǎo)致分出保費(fèi)規(guī)模較大��。20x2 年業(yè)務(wù)規(guī)模增長(zhǎng)很大�����,分出保費(fèi)規(guī)模下降���。20x3 年 xx 保險(xiǎn)公司分出保費(fèi)的金額為 93,214.63 萬(wàn)元����,較 20x2 年增長(zhǎng) 8%。本次評(píng)估在 xx 保險(xiǎn)公司商業(yè)計(jì)劃的基礎(chǔ)上對(duì)未來年度分出保費(fèi)進(jìn)行預(yù)測(cè)��,xx 保險(xiǎn)公司在估計(jì)再保險(xiǎn)影響時(shí)��,僅考慮目前已生效的再保險(xiǎn)合同�,未來不增加再保險(xiǎn)合同。分出保費(fèi)的預(yù)測(cè)詳見保費(fèi)收入預(yù)測(cè)表����。

未到期責(zé)任準(zhǔn)備金指公司一年以內(nèi)的財(cái)產(chǎn)險(xiǎn)、意外傷害險(xiǎn)��、健康險(xiǎn)業(yè)務(wù)按規(guī)定從本期保險(xiǎn)責(zé)任尚未到期����,應(yīng)屬于下一年度的部分保險(xiǎn)費(fèi)中提取出來形成的準(zhǔn)備金。20x2 年提取未到期責(zé)任準(zhǔn)備金為 34 萬(wàn)�,較 20x1 年下降 85.87%。主要原因是:未到期責(zé)任準(zhǔn)備金針對(duì)的是短期險(xiǎn)�,20x1 年短期保險(xiǎn)有較大增長(zhǎng),20x2 年該類業(yè)務(wù)量變動(dòng)不大�����,引起準(zhǔn)備金變動(dòng)較小。按照我國(guó)保險(xiǎn)精算規(guī)定:會(huì)計(jì)年度末未到期責(zé)任準(zhǔn)備金按照本會(huì)計(jì)年度自留毛保費(fèi)的 50%提取����。本次評(píng)估對(duì)未到期責(zé)任準(zhǔn)備金的預(yù)測(cè)按照保險(xiǎn)精算規(guī)定進(jìn)行提取。未到期責(zé)任準(zhǔn)備金的預(yù)測(cè)詳見保費(fèi)收入預(yù)測(cè)表��。

3�、已賺保費(fèi)

當(dāng)年的保費(fèi)收入扣除分出保費(fèi)和提取未到期責(zé)任準(zhǔn)備金之后,得到公司當(dāng)年的已賺保費(fèi)����。詳見下表:

20x4 年-20y4 年保費(fèi)收入及已賺保費(fèi)預(yù)測(cè)表

金額單位:人民幣億元

案例六:信托公司信托業(yè)務(wù)手續(xù)費(fèi)及傭金收入的預(yù)測(cè)

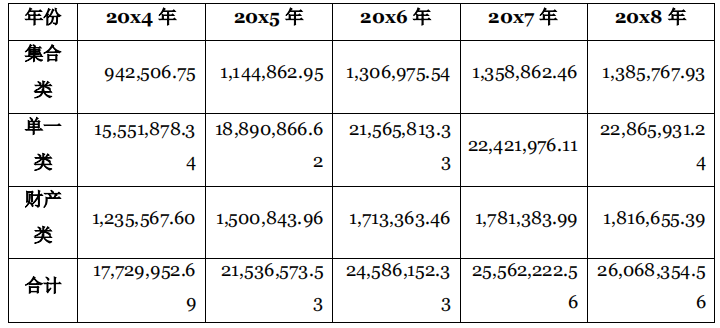

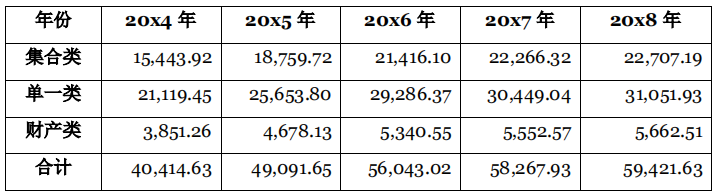

信托業(yè)務(wù)手續(xù)費(fèi)及傭金收入=信托資產(chǎn)規(guī)模×手續(xù)費(fèi)率xx 信托公司信托資產(chǎn)包括集合類信托�、單一類信托、財(cái)產(chǎn)信托三種�����。根據(jù)對(duì) xx 公司基準(zhǔn)日前一期的三類信托資產(chǎn)的規(guī)模和手續(xù)費(fèi)收入分析���,評(píng)估基準(zhǔn)日集合類信托���、單一類信托����、財(cái)產(chǎn)信托手續(xù)費(fèi)率分別為 1.6386%��、0.1358%����、0.3117%,各類信托業(yè)務(wù)手續(xù)費(fèi)費(fèi)率差距較大���。因此�����,資產(chǎn)評(píng)估師對(duì)三類信托業(yè)務(wù)資產(chǎn)規(guī)模分別進(jìn)行預(yù)測(cè)��。

1�����、信托資產(chǎn)規(guī)模預(yù)測(cè)

對(duì) xx 信托公司信托資產(chǎn)規(guī)模預(yù)測(cè)基于整個(gè)信托行業(yè)信托資產(chǎn)規(guī)模及 xx 信托公司的信托業(yè)務(wù)市場(chǎng)份額��。

(1)信托行業(yè)信托資產(chǎn)規(guī)模預(yù)測(cè)

我們查閱了相關(guān)經(jīng)濟(jì)學(xué)研究文獻(xiàn)�,結(jié)合經(jīng)濟(jì)學(xué)相關(guān)原理,綜合分析了對(duì)信托規(guī)模產(chǎn)生影響的相關(guān)因素�,包括城鄉(xiāng)居民儲(chǔ)蓄余額、固定資產(chǎn)投資總額����、社會(huì)融資總額、新增人民幣貸款�����、貨幣供應(yīng)量和利率七個(gè)變量���,我們選取了從200x 年-201x 年的七個(gè)變量的年度數(shù)據(jù)�����,除信托規(guī)模數(shù)據(jù)取自《信托業(yè)發(fā)展報(bào)告 20xx》外����,其余數(shù)據(jù)均取自 wind 數(shù)據(jù)����,根據(jù)數(shù)據(jù)計(jì)量分析結(jié)果�����,新增人民幣貸款、貨幣供應(yīng)量和利率三個(gè)變量����,并沒有表現(xiàn)出與信托規(guī)模的良好的長(zhǎng)期均衡關(guān)系,故我們將其剔除��。最后通過計(jì)量我們建立了信托規(guī)模��、城鄉(xiāng)居民儲(chǔ)蓄余額�����、固定資產(chǎn)投資總額和社會(huì)融資總額四個(gè)時(shí)間序列的協(xié)整方程模型�����。方程如下:

LNTS=3.126LNFI -3.193LNRS +1.017LNSCx

其中���,LNTS 為信托規(guī)模�����,LNFI 為固定資產(chǎn)投資總額�,LNRS 為城鄉(xiāng)居民儲(chǔ)蓄余額,LNSCx 為社會(huì)融資總額�,這里的社會(huì)融資總額是剔除了社會(huì)融資總額統(tǒng)計(jì)中的信托貸款額度的修正數(shù)據(jù)。

從方程中我們可以看到���,固定資產(chǎn)投資總額����、社會(huì)融資總額與信托規(guī)模表現(xiàn)出正相關(guān)關(guān)系�����。信托融資中很大一部分都投向了固定資產(chǎn)投資�,從統(tǒng)計(jì)數(shù)據(jù)來看,信托資產(chǎn)投向基礎(chǔ)產(chǎn)業(yè)和房地產(chǎn)業(yè)的總和達(dá)到了信托總規(guī)模 30%以上����,固定資產(chǎn)投資對(duì)信托規(guī)模產(chǎn)生較大影響,和計(jì)量分析結(jié)果一致�。而剔除了信托貸款統(tǒng)計(jì)的社會(huì)融資總額與信托規(guī)模也表現(xiàn)出了正相關(guān)關(guān)系,雖然信托和其他方式的社會(huì)融資存在一定程度的替代效應(yīng)����,但社會(huì)融資總額的增長(zhǎng)表現(xiàn)出了社會(huì)對(duì)融資總體的需求����,當(dāng)這種需求遠(yuǎn)大于融資方式的替代效應(yīng)時(shí)�����,就表現(xiàn)出了社會(huì)融資總額與信托規(guī)模的同步增長(zhǎng)態(tài)勢(shì)���,但這種影響卻遠(yuǎn)沒有固定資產(chǎn)投資的大,從計(jì)量結(jié)果來看����,只有固定資產(chǎn)投資影響的三分之一。

從計(jì)量結(jié)果來看����,城鄉(xiāng)居民儲(chǔ)蓄余額與信托規(guī)模表現(xiàn)出了負(fù)相關(guān)關(guān)系,因為對(duì)信托產(chǎn)品的購(gòu)買直接促使了存款的下降��。

從中國(guó)宏觀形勢(shì)來看��,過去那種過度依靠投資拉動(dòng)����、信貸拉動(dòng)的粗放式經(jīng)濟(jì)增長(zhǎng)模式會(huì)逐步轉(zhuǎn)變,過去貨幣供應(yīng)量的大幅增長(zhǎng)也將會(huì)放緩��,李克強(qiáng)總理也強(qiáng)調(diào)了“控制增量、用好存量”的指導(dǎo)方針���。過去城鄉(xiāng)居民儲(chǔ)蓄余額表現(xiàn)出了平穩(wěn)增長(zhǎng)��,過去 10 年的平均增速在 16.28%�,即使未來貨幣供應(yīng)量增速放緩的情況下��,考慮到國(guó)家對(duì)提高居民收入的政策導(dǎo)向�����,城鄉(xiāng)居民儲(chǔ)蓄余額預(yù)計(jì)也將保持這一增速�。固定資產(chǎn)投資總額過去 10 年一直保持快速增長(zhǎng),平均增速達(dá)到27%�,但在地方政府債務(wù)高企、增長(zhǎng)模式急需轉(zhuǎn)變的情況下����,這一增速很難維持,預(yù)計(jì)未來增速將會(huì)維持在 20%左右的水平上���。信托業(yè)近年來發(fā)展較為迅速���,目前整體規(guī)模已經(jīng)超越保險(xiǎn)業(yè)����,成為金融行業(yè)中即銀行業(yè)之后規(guī)模最大的行業(yè)��,但在整體規(guī)模達(dá)到一定量級(jí)后其增速也會(huì)逐步放緩����?���?v觀信托業(yè)的發(fā)展歷程來看,信托行業(yè)的發(fā)展也并非一帆風(fēng)順�����,中國(guó)信托業(yè)共經(jīng)歷了 5 次大的政策調(diào)整���,從歷史數(shù)據(jù)來看�����,大的調(diào)整周期一般在兩年左右��,在調(diào)整期內(nèi)信托資產(chǎn)整體規(guī)模會(huì)有 10%-20%的下降����。考慮到國(guó)家對(duì)影子銀行管控的加強(qiáng)����,以及對(duì)地方政府融資平臺(tái)的控制,預(yù)計(jì)信托業(yè)在經(jīng)歷了過去 10 年的高速發(fā)展后將很快迎來一次大的調(diào)整��。

結(jié)合經(jīng)濟(jì)發(fā)展規(guī)律���,根據(jù)計(jì)量模型分析�,我們預(yù)計(jì)未來信托業(yè)信托規(guī)模未來 5 年增速如下表所示�����。

未來信托業(yè)信托規(guī)模增速

(2)xx 信托公司信托資產(chǎn)規(guī)模預(yù)測(cè)

我們對(duì) xx 信托公司業(yè)務(wù)規(guī)劃訪談了解到�,xx 信托公司信托資產(chǎn)在預(yù)測(cè)期將保持目前類型結(jié)構(gòu)比例不變,且市場(chǎng)份額規(guī)劃目標(biāo)為保持評(píng)估基準(zhǔn)日的水平��。

對(duì) xx 信托未來年度信托規(guī)模預(yù)測(cè)數(shù)據(jù)如下表所示�。

2、信托手續(xù)費(fèi)收入預(yù)測(cè)

由 xx 信托公司評(píng)估基準(zhǔn)日的財(cái)務(wù)數(shù)據(jù)����,其單一類�����、集合類�、財(cái)產(chǎn)類信托的報(bào)酬率分別為 1.64%���、0.14%、0.31%�。假設(shè)未來年度各類信托業(yè)務(wù)報(bào)酬率不變,據(jù)此預(yù)測(cè) xx 信托未來年度信托手續(xù)費(fèi)及傭金收入數(shù)據(jù)下表所示��。

案例七:業(yè)務(wù)及管理費(fèi)預(yù)測(cè)的合理性分析

xx 證券公司業(yè)務(wù)及管理費(fèi)包括人員工資薪金�����、場(chǎng)地及設(shè)備租賃費(fèi)用����、日常運(yùn)營(yíng)費(fèi)用、固定資產(chǎn)折舊費(fèi)�����、無(wú)形資產(chǎn)攤銷�、業(yè)務(wù)費(fèi)用等�。其中��,人員工資薪金是可變成本���,和績(jī)效掛鉤�。其他費(fèi)用支出較為剛性�����。xx 證券設(shè)立了資產(chǎn)負(fù)債配置決策小組����,加強(qiáng)資金平衡分析研究,將成本收入比納入分支機(jī)構(gòu)和各業(yè)務(wù)單位績(jī)效考核���,提高了投入產(chǎn)出意識(shí)����,深入組織開展“對(duì)標(biāo)挖潛���、增收節(jié)支”活動(dòng)���,強(qiáng)力推進(jìn)營(yíng)業(yè)部“降轉(zhuǎn)退”等措施����,全方位控制成本�,提高產(chǎn)出。

參考 xx 證券公司歷史年度管理費(fèi)率水平�����,并結(jié)合企業(yè)控制成本的措施����,預(yù)測(cè)未來年度業(yè)務(wù)及管理費(fèi)�。其中,員工成本與員工的招聘計(jì)劃及平均工資相關(guān)����;租金支出按全國(guó)房租增長(zhǎng)率的平均水平確定增長(zhǎng)率;業(yè)務(wù)拓展支出與業(yè)務(wù)擴(kuò)張和主營(yíng)收入存在一定程度的正相關(guān)���,但會(huì)出于稅收政策及費(fèi)用節(jié)約的需求占營(yíng)業(yè)收入的比重逐年有所下降直至行業(yè)平均水平����,行政辦公支出與人員增速存在一定程度的正相關(guān),其他各項(xiàng)支出基本保持不變����。

預(yù)測(cè)期業(yè)務(wù)及管理費(fèi)占營(yíng)業(yè)收入的比重如下表所示。

在預(yù)測(cè)期內(nèi)���,由于業(yè)務(wù)規(guī)模的擴(kuò)張�����,營(yíng)業(yè)收入增長(zhǎng)較快����,而費(fèi)用節(jié)約效應(yīng)明顯��,費(fèi)用占收入的比重在預(yù)測(cè)期會(huì)平穩(wěn)下降�,在預(yù)測(cè)期末達(dá)到較穩(wěn)定的水平。

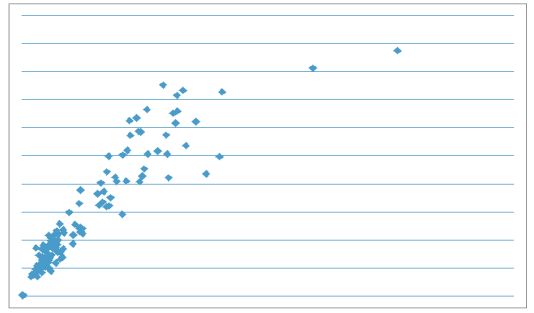

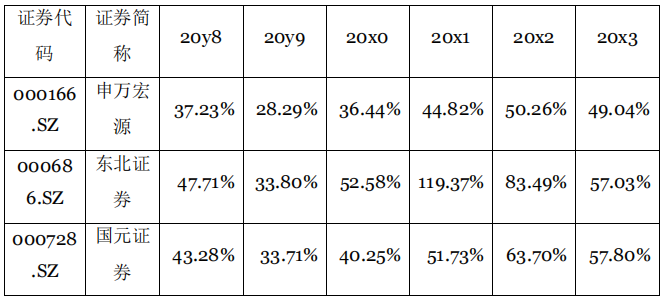

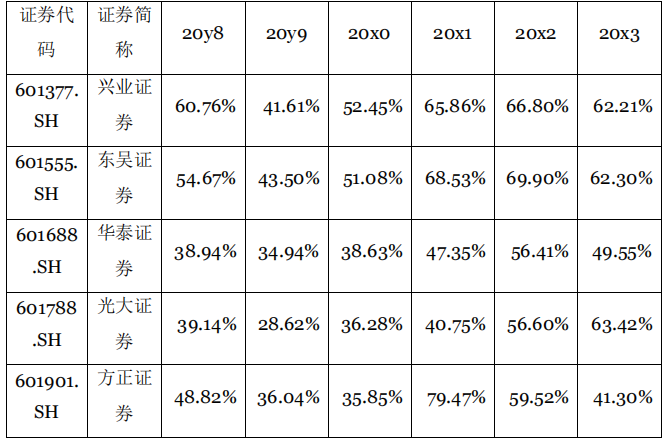

一般認(rèn)為�,上市公司是同行業(yè)內(nèi)相對(duì)處于成熟期的企業(yè),其財(cái)務(wù)指標(biāo)一定程度代表行業(yè)水平����。選取20y8-20x3年證券行業(yè)上市公司管理費(fèi)用/營(yíng)業(yè)收入指標(biāo)對(duì)營(yíng)業(yè)費(fèi)用預(yù)測(cè)的合理性進(jìn)行驗(yàn)證。

20y8-20x3 年證券行業(yè)上市公司管理費(fèi)用占營(yíng)業(yè)收入比重

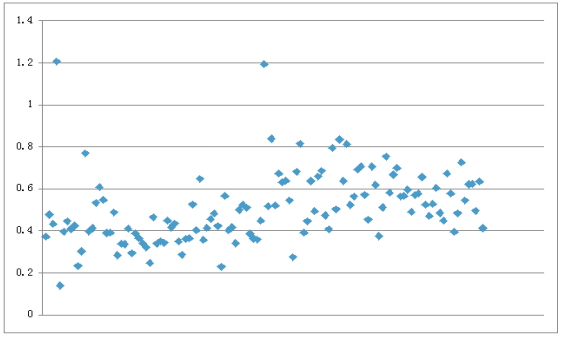

將各年度各上市公司管理費(fèi)用/營(yíng)業(yè)收入比值繪制成散點(diǎn)圖�,可見這一比重大部分落在 40%-60%區(qū)間內(nèi),平均值在 50%左右?��?梢哉J(rèn)定業(yè)務(wù)及管理費(fèi)預(yù)測(cè)較為合理���。

更進(jìn)一步,將 20y8-20x3 年證券行業(yè)上市公司業(yè)務(wù)及管理費(fèi)和營(yíng)業(yè)收入進(jìn)行線性回歸分析�����,得到如下線性方程:

y = 0.3017x + 400000000

R² = 0.8378

其中:y=管理費(fèi)用

x=營(yíng)業(yè)收入

可見管理費(fèi)用和營(yíng)業(yè)收入間存在良好的線性關(guān)系���。