資產(chǎn)評估專家指引第 4 號——金融企業(yè)市場法評估模型與參數(shù)確定(中評協(xié)〔2015〕65 號)

本專家指引是一種專家建議�。評估機構(gòu)執(zhí)行資產(chǎn)評估業(yè)務(wù)�,可以參照本專家指引,也可以根據(jù)具體情況采用其他適當(dāng)?shù)淖龇?���。中國資產(chǎn)評估協(xié)會將根據(jù)業(yè)務(wù)發(fā)展,對本專家指引進行更新�。

第一條 為了指導(dǎo)市場法評估金融企業(yè)的執(zhí)業(yè)行為,合理選擇市場法的評估模型��、確定評估參數(shù)����,提高執(zhí)業(yè)質(zhì)量��,依據(jù)資產(chǎn)評估相關(guān)準則�,中國資產(chǎn)評估協(xié)會組織制定了本專家指引。

第二條 在使用市場法評估金融企業(yè)時�,常用的兩種具體方法是上市公司比較法和交易案例比較法。

第三條 在使用市場法評估金融企業(yè)時,應(yīng)關(guān)注宏觀系統(tǒng)性經(jīng)濟因素�����,如:廣義貨幣(M2)�����、市場利率���、匯率等對金融企業(yè)市場交易價格的影響����。

第四條 運用市場法評估金融企業(yè)�����,涉及對資本市場的選擇時���,應(yīng)首選與評估對象注冊地處于相同國家����、地區(qū)的市場�,如確需選擇不同國家�、地區(qū)的資本市場�,應(yīng)考慮對其差異進行修正。

第五條 采用上市公司比較法選擇可比上市公司時�,應(yīng)慎選如下上市公司:

1.近期發(fā)生有重大并購重組行為,導(dǎo)致公司股權(quán)結(jié)構(gòu)�����、業(yè)務(wù)結(jié)構(gòu)����、未來盈利狀況、行業(yè)類別等發(fā)生重大改變的公司����;

2.新上市公司;

3.近期股價異常波動的公司�;

4.近期發(fā)生嚴重虧損的公司;

5.近期出現(xiàn)有暫停交易����,或因累計漲�、跌幅限制而導(dǎo)致臨時盤中終止交易的公司。

運用交易案例比較法時�����,交易案例的交易行為應(yīng)為公開市場上的正常交易。

第六條 選取可比公司時����,應(yīng)關(guān)注可比公司與評估對象的可比性。這種可比性通常體現(xiàn)在行業(yè)��、企業(yè)規(guī)模���、業(yè)務(wù)結(jié)構(gòu)��、經(jīng)營及盈利模式���、盈利狀況、資產(chǎn)配置和使用情況���、企業(yè)所處經(jīng)營階段�、經(jīng)營風(fēng)險�、財務(wù)風(fēng)險等方面。

第七條 金融企業(yè)市場法評估參數(shù)的選取應(yīng)突出行業(yè)及評估對象的特點����,從盈利�、資產(chǎn)�、收入、風(fēng)險�����、行業(yè)監(jiān)管等角度����,選擇有利于合理確定評估對象價值的因素?����?杀裙九c評估對象的數(shù)據(jù)口徑及計算方法���、交易方式�、交易條件���、交易時間等交易因素應(yīng)一致�,存在差異的應(yīng)進行相應(yīng)的調(diào)整�����。

第八條 采用市場法評估金融企業(yè)時��,在樣本數(shù)量充足且滿足統(tǒng)計分析要求的前提下����,可以使用統(tǒng)計分析方法,以減少主觀因素對價值比率乘數(shù)選取及其對評估結(jié)論的影響���,提高評估結(jié)論的客觀性��。

第九條 運用統(tǒng)計分析方法評估金融企業(yè)價值時�����,通常包括單因素模型和多因素模型�����。單因素模型是指運用與企業(yè)價值高度相關(guān)或者顯著相關(guān)的某個單一參數(shù)��,通過計算市場參照物的市場價值與該參數(shù)的比例關(guān)系�����,得到某個價值比率乘數(shù)��,將評估對象的相關(guān)參數(shù)與該價值比率乘數(shù)相乘得到評估對象價值的評估模型�。多因素模型是指在金融企業(yè)存在多個價值影響因素的情況下,所構(gòu)建的反映金融企業(yè)價值與多個影響因素之間關(guān)系的回歸模型���。

第十條 因金融企業(yè)收入構(gòu)成與其他企業(yè)不同����,市銷率較少被使用����,目前單因素模型評估金融企業(yè)價值多采用市盈率、市凈率指標�。也可根據(jù)評估對象特點選取適用于金融企業(yè)的其他特殊價值比率乘數(shù)。

如果難以直觀判斷影響企業(yè)價值的主要因素��,可以借助統(tǒng)計分析方法�,分析企業(yè)價值與影響企業(yè)價值的潛在因素之間是否存在相關(guān)關(guān)系。

第十一條 某些類型金融企業(yè)的價值可能不僅與利潤�����、凈資產(chǎn)相關(guān)��,還同時存在影響企業(yè)價值的其他參數(shù)。如果影響企業(yè)價值的重要相關(guān)因素并不唯一�,建議采用多因素模型。

第十二條 運用統(tǒng)計分析方法進行相關(guān)性分析的步驟通常是:

1.選擇并確定樣本公司���;

2.初步確定可能會影響企業(yè)價值的參數(shù);

3.運用統(tǒng)計分析手段量化企業(yè)價值與所選參數(shù)之間的相關(guān)程度���;

4.根據(jù)相關(guān)性分析結(jié)果確定評估所采用的具體參數(shù)��。

第十三條 影響不同類型金融企業(yè)價值的參數(shù)不盡相同���。本專家指引建議,對不同類型金融企業(yè)所應(yīng)關(guān)注的價值影響參數(shù)包括但不限于:

1.商業(yè)銀行

凈資產(chǎn)�、利潤、撥備覆蓋率��、利潤增長率�����、凈資產(chǎn)平均增長率�����、凈利潤平均增長率、資本保值增值率�����、凈息差��、凈利差���、資本利潤率���、加權(quán)平均凈資產(chǎn)收益率、單一最大客戶貸款比例���、最大十家客戶貸款比例��、成本收入比�����、存貸款比例�、資本充足率�、核心資本充足率、資產(chǎn)利潤率�����、資產(chǎn)流動性比例、總資產(chǎn)�����、不良貸款率���、核心資本、營業(yè)網(wǎng)點數(shù)量����、排名等。

2.保險公司

凈資產(chǎn)�����、利潤���、收入利潤率����、支出利潤率��、總資產(chǎn)、凈資產(chǎn)收益率����、利潤增長率、實際資本���、綜合成本率(產(chǎn)險業(yè)務(wù))�����、綜合賠付率(產(chǎn)險業(yè)務(wù))�、資本保值增值率��、凈利潤平均增長率���、凈資產(chǎn)平均增長率��、凈投資收益率��、總資產(chǎn)報酬率����、總投資收益率��、應(yīng)收賬款比率、退保率(壽險業(yè)務(wù))�����、償付能力充足率����、保險渠道銷售代理網(wǎng)點數(shù)量等。

3.證券公司

凈資產(chǎn)����、利潤��、利潤增長率���、資本保值增值率�、凈資本與凈資產(chǎn)比率��、資產(chǎn)利潤率��、加權(quán)平均凈資產(chǎn)收益率����、總資產(chǎn)�、凈資本��、支出利潤率����、凈資本與風(fēng)險準備比率、收入利潤率����、凈資產(chǎn)平均增長率、凈資本負債率���、凈資產(chǎn)負債率����、資產(chǎn)負債率���、凈利潤平均增長率����、營業(yè)部家數(shù)�、證監(jiān)會評級等。

4.其他金融企業(yè)

其他金融企業(yè)包括信托�����、期貨、基金�����、擔(dān)保�����、金融租賃公司等����。建議關(guān)注相關(guān)企業(yè)的規(guī)模、盈利能力���、經(jīng)營增長狀況、資產(chǎn)質(zhì)量狀況���、償付能力����、風(fēng)險控制能力����、經(jīng)營管理能力等因素�,以及其他常用行業(yè)價值比率指標�����,如 P/AUM等��。

第十四條 運用統(tǒng)計分析方法評估金融企業(yè)價值���,需在分析參數(shù)相關(guān)性的基礎(chǔ)上�,利用回歸方法量化相關(guān)參數(shù)與評估對象價值之間的關(guān)系��,并對由此構(gòu)建的回歸模型進行必要的精度檢驗���。

第十五條 運用上市公司比較法評估金融企業(yè)價值時�,還應(yīng)關(guān)注可比公司與評估對象間流動性的差異�����,考慮缺少流動性折扣�����,并在適當(dāng)及切實可行的情況下考慮由于具有控制權(quán)或者缺乏控制權(quán)可能產(chǎn)生的溢價或者折價。

運用交易案例比較法評估金融企業(yè)價值時�,應(yīng)盡量選取與評估對象的控股權(quán)狀態(tài)相同或相近的交易案例。

第十六條 資產(chǎn)評估師應(yīng)當(dāng)知曉����,本專家指引所介紹的只是諸多評估方法的一種,意在為資產(chǎn)評估師解決價值比率乘數(shù)與評估結(jié)論的相關(guān)性及模型量化的客觀性提供一種技術(shù)解決思路���。對于樣本數(shù)量不足或其他不適用于統(tǒng)計分析方法的情形��,資產(chǎn)評估師應(yīng)采用其他適用的方法�����。

本專家指引及所附案例的分析���、回歸模型僅是諸多統(tǒng)計分析方法中可供選擇的具體應(yīng)用形式。資產(chǎn)評估師也可根據(jù)評估對象特點及統(tǒng)計方法的適用條件��,選擇其他方法�����。

附:金融企業(yè)市場法評估統(tǒng)計分析方法模型構(gòu)建示例

附:

金融企業(yè)市場法評估統(tǒng)計分析方法模型構(gòu)建示例

所附案例的結(jié)論僅反映撰寫時點樣本數(shù)據(jù)的特征�,并非最終結(jié)論。資產(chǎn)評估師應(yīng)當(dāng)在評估實務(wù)中����,根據(jù)實際情況選擇樣本,選取適用于具體評估業(yè)務(wù)所需的參數(shù)及模型���。

案例 1:

證券公司企業(yè)價值市場法評估模型的構(gòu)建(節(jié)選)

1.各參數(shù)的相關(guān)性分析

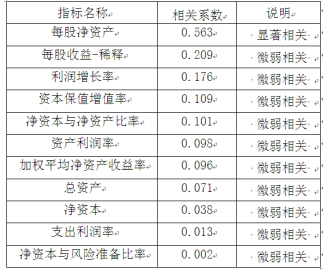

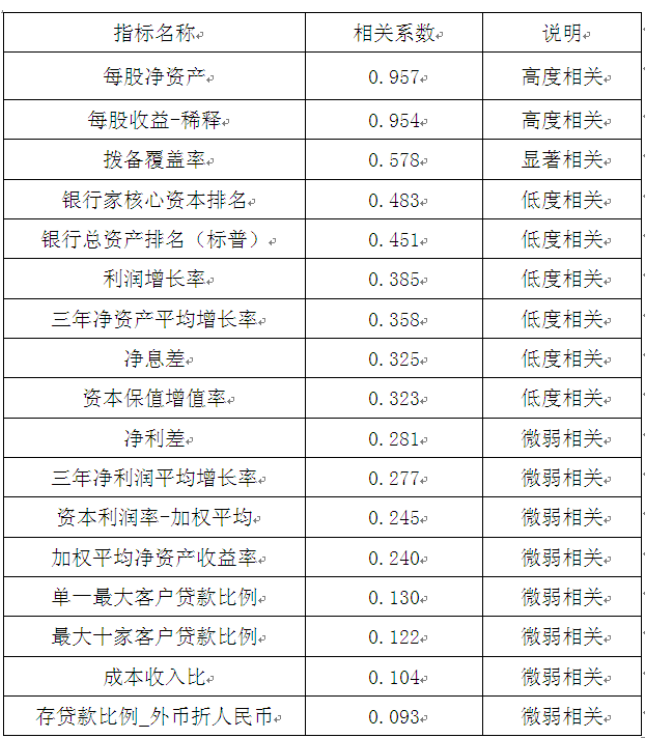

選用評估基準日滬����、深兩市若干證券公司的樣本作為可比對象�,選取 19 個可能與企業(yè)價值相關(guān)的參數(shù),對可比對象每股單價與這 19 個參數(shù)進行相關(guān)性分析��,篩選得到如下分析結(jié)果:

根據(jù)上述相關(guān)性分析結(jié)果���,認為每股凈資產(chǎn)與股價顯著相關(guān)��,因此�,評估中選用每股凈資產(chǎn)作為單因素模型的指標�。

2.構(gòu)建單因素模型

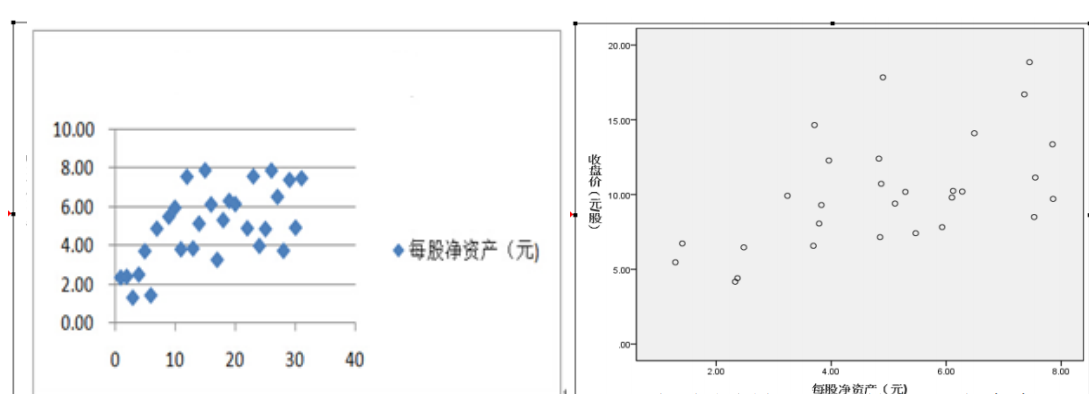

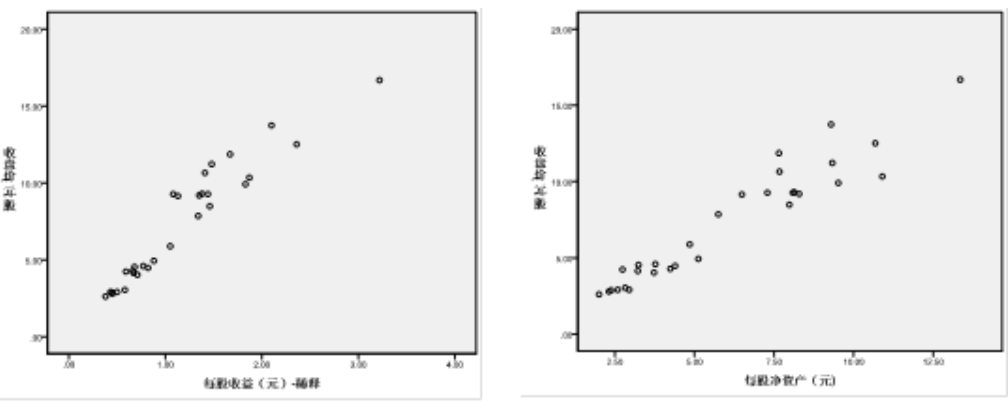

每股凈資產(chǎn)對股價影響的相關(guān)性可以下圖表示:

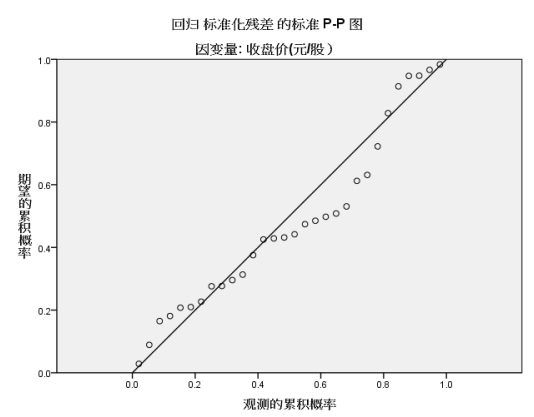

如上圖所示,雖然每股凈資產(chǎn)離散度較高���,但與收盤價分布呈現(xiàn)較強相關(guān)性�����,因此評估選用每股凈資產(chǎn)指標進行回歸分析���,運用 SPSS 統(tǒng)計分析軟件所構(gòu)建的回歸方程及相關(guān)檢驗結(jié)果如下:

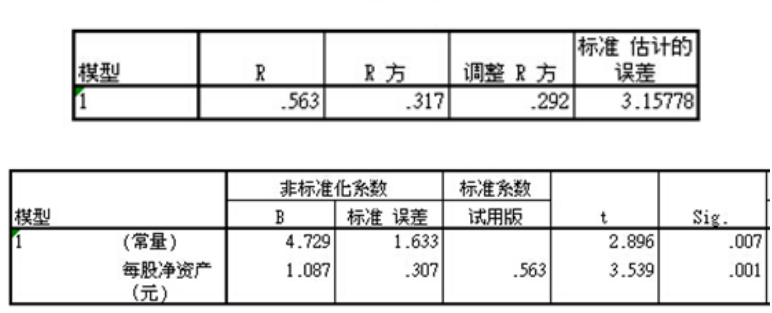

每股價值=4.729+1.087×每股凈資產(chǎn)

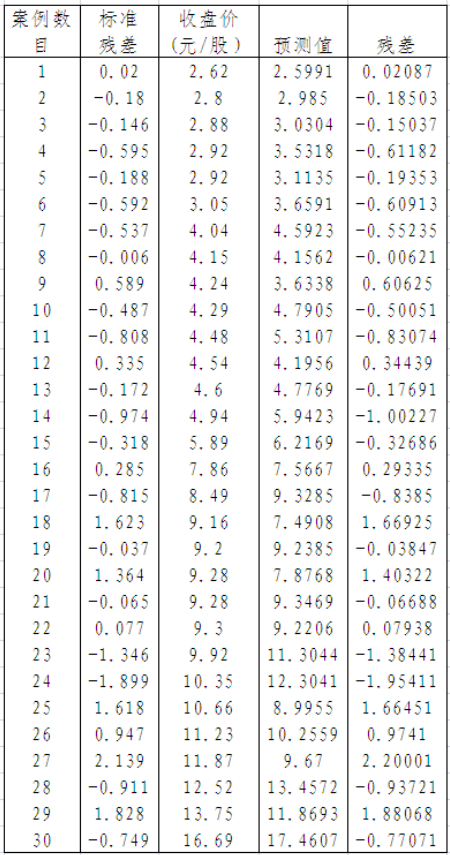

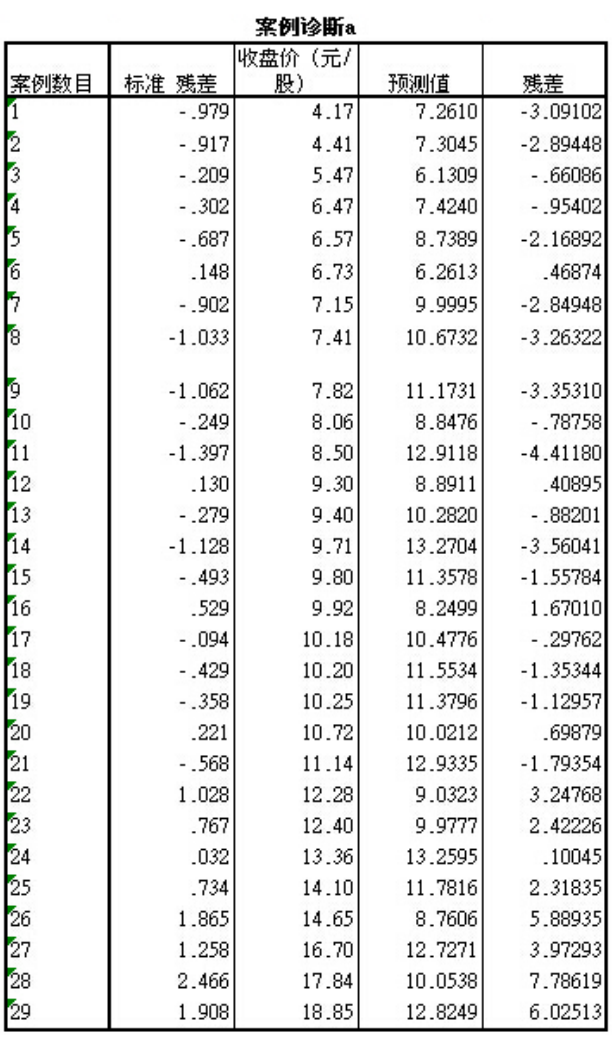

由上表可見�,R 值為 0.563���,每股凈資產(chǎn) t 值為 3.539�����,模型整體擬合精度較高��,每股凈資產(chǎn)系數(shù)較為顯著�����。對模型進行樣本內(nèi)預(yù)測檢驗結(jié)果如下表所示

案例 2:

商業(yè)銀行企業(yè)價值市場法評估模型的構(gòu)建(節(jié)選)

1.各參數(shù)的相關(guān)性分析

選用評估基準日滬����、深兩市若干商業(yè)銀行作為樣本�����,選擇可能與商業(yè)銀行價值存在影響的 25 個參數(shù)值作為自變量��,分析每一個變量與商業(yè)銀行價值的相關(guān)性����。

通過量化以上指標與股價的相關(guān)程度,篩選得到如下分析結(jié)果:

根據(jù)上述相關(guān)性分析結(jié)果�����,認為每股收益����、每股凈資產(chǎn)與股價高度相關(guān)(散點圖如下),撥備覆蓋率與股價顯著相關(guān)����。由于影響商業(yè)銀行企業(yè)價值的因素并不唯一,此次將采用多因素模型評估標的商業(yè)銀行的企業(yè)價值����,并初步選用每股收益、每股凈資產(chǎn)����、撥備覆蓋率(在后續(xù)多因素回歸分析時�,通過 T 檢驗發(fā)現(xiàn)此變量對被解釋變量的貢獻度非常小,最終予以剔除)作為多因素模型的指標����。

2.構(gòu)建多因素模型

采用逐步回歸的方式構(gòu)建模型,構(gòu)建過程中�,首先選取高度相關(guān)的兩個自變量,即每股凈資產(chǎn)����、每股收益建立與因變量股價間的回歸方程,然后將其他的自變量參數(shù)分別代入方程���,來優(yōu)化模型�����。通過對各回歸模型總體擬合優(yōu)度及 T檢驗的分析發(fā)現(xiàn)����,以上所選取的其他變量(如撥備覆蓋率等)對被解釋變量的貢獻度非常小,可以排除����。

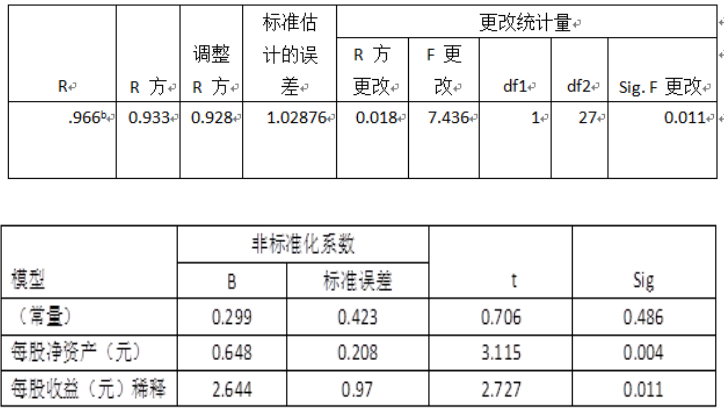

在以上分析的基礎(chǔ)上�����,通過運用SPSS統(tǒng)計分析軟件對自變量每股凈資產(chǎn)、每股收益進行回歸分析���,最終獲取如下回歸方程(此方程已通過多重共線性���、F、W檢驗):

Y=0.299+0.648×X1+2.644×X2

Y:股價

X1:每股凈資產(chǎn)

X2:每股收益

由上表可見����,R 值為 0.933,每股凈資產(chǎn) t 值為 3.115����,每股收益 t 值為2.727,模型整體擬合精度較高�����,每股凈資產(chǎn)����、每股收益系數(shù)較為顯著�����。對模型進行樣本內(nèi)預(yù)測檢驗結(jié)果如下表所示:

檢驗結(jié)果